Visos viltys nukreiptos į Centrinius Bankus | Luminor

Visos viltys nukreiptos į Centrinius Bankus

- Pirmą kartą nuo metų pradžios pasaulio akcijų indeksas fiksavo mėnesinį vertės sumažėjimą

- Prekybos karas reikšmingai paaštrėjo, neigiamai paveikdamas investuotojų nuotaikas

- Pasaulio ekonomikos sulėtėjimas tęsiasi, pasirodžius pirmosioms neigiamoms prekybos karo pasekmėms

- Politinis neužtikrintumas kelia papildomą įtampą Europos akcijų rinkoje

- Investuotojai tikisi gerokai švelnesnės monetarinės politikos iš centrinių bankų

- Trumpalaikė rizika išlieka padidėjusi

Pirmasis neigiamas mėnuo akcijų rinkoje šiais metais

Akcijų kainų augimo laikotarpis pasaulio akcijų rinkose pasibaigė gegužės mėn., smukus daugumai pasaulio akcijų indeksų. Tai buvo pirmoji neigiama pasaulio akcijų indekso „MSCI All Country World“ mėnesio grąža šiais metais. Per mėnesį indekso vertė mažėjo 5,7%.

Gegužės mėnesį Kinijos akcijų indeksas krito daugiausiai – net 13%, nusitempdamas visą besivystančių Azijos šalių indeksą 8,6% žemyn. Dėl to besivystančių rinkų indeksas nukentėjo labiau nei išsivysčiusių šalių akcijos.

Kita vertus, Rytų Europos akcijų indeksas išsiskyrė, kadangi per mėnesį išaugo 1,5%. Šį indeksą teigiamai paveikė Rusijos akcijų kainų augimas – nuo metų pradžios Rytų Europos akcijų indeksas išaugo daugiau nei 15%.

Akcijų rinka

| 1 mėn. | Nuo 2019 m. pradžios | Skirtumas nuo visų laikų sukštumų | |

|---|---|---|---|

| Išsivysčiusios rinkos, be US (EUR) | -4,9% | 8,4% | 11,0% |

| Pasaulio akcijų indeksas (EUR) | -5,7% | 10,8% | 5,7% |

| Europa (EUR) | -5,7% | 9,0% | 11,6% |

| Besivystančios rinkos (EUR) | -7,0% | 6,0% | 11,1% |

| S&P 500 (USD) | -6,6% | 9,8% | 6,6% |

* - pagal mėnesio duomenis

Šaltiniai: MSCI, finance.yahoo.com

Investuotojams vengiant rizikos, daugelis rinkosi savo investicijas perkelti į saugias obligacijas. Dėl to kilo skolos vertybinių popierių kainos, o jų pajamingumas atitinkamai mažėjo. JAV iždo vertybinių popierių (VVP) pajamingumas kito daugiausiai, ir birželio pradžioje JAV 2 metų trukmės VVP pajamingumas tapo mažesnis nei 2%. O 10 metų trukmės JAV VVP pajamingumas pasiekė žemiausią lygį nuo 2017 m. rugsėjo mėn. (2,08%).

Žaliavų kainos gegužės mėnesį taip pat krito. Žaliavų indekso S&P Goldman Sachs Commodity (USD) vertė sumenko 8,2%. Didžiąja dalimi indekso kritimą lėmė „WTI“ rūšies naftos kaina, kuri per mėnesį nukrito 16,3%. Nepaisant to, šios rūšies naftos kaina nuo metų pradžios vis dar yra pakilusi daugiau nei 16%.

Įtampa dėl prekybos santykių ženkliai paaštrėjo

JAV ir Kinijos prekybos karo paaštrėjimas vėl paskatino investuotojus mažinti pozicijas. Gegužės pradžioje sužlugus prekybos deryboms, JAV ir Kinija įvedė papildomus abipusius muitus. Tačiau tuo paaštrėjimas nesibaigė, buvo nusitaikyta į konkrečias įmones.

Pirmiausia Trumpo administracija į juoduosius sąrašus įtraukė Kinijos technologijų gigantę Huawei, iš esmės uždrausdama JAV įmonėms palaikyti su ja verslo santykius. Šie veiksmai sukėlė rimtų pasekmių Huawei ir iššaukė Kinijos atsakomąsias priemones. Todėl Kinija pradėjo FedEx tyrimą dėl Kinijos klientų „teisėtų teisių ir interesų pažeidimo“. Be to, Kinija grasina apriboti retųjų žemės elementų eksportą į JAV. Kadangi šie elementai yra būtini daugybei pramonės sektorių, jų eksporto draudimas stipriai smogtų JAV ekonomikai.

Be to, investuotojų nuotaikas slopina ne tik galimas prekybos karo poveikis ekonomikai, bet ir nenuspėjami JAV prezidento D. Trumpo veiksmai. Gegužės pabaigoje D. Trumpas netikėtai paskelbė galimai įvesiantis 5% muitą iš Meksikos importuojamoms prekėms nuo birželio 10 d., jeigu šalis nesuvaldys imigracijos srautų. Ir nors Trumpas birželio pradžioje atšaukė savo grasinimą, dėl ko akcijų kainos šoktelėjo į viršų, toks nenuspėjamas elgesys didina neužtikrintumą, kuris neigiamai veikia investuotojų nuotaikas.

Neigiamą prekybos karo poveikį jau pradeda atspindėti naujausi ekonomikos rodikliai

Naujausi ekonomikos rodikliai didina investuotojų nerimą. Po tam tikro pagerėjimo balandį, Pasaulio ekonominio aktyvumo indeksas (angl. Purchasing Managers Index, PMI), parodantis realią ekonomikos aplinką, dar kartą smuko. Gamybos pramonės PMI faktiškai krito žemiau 50 punktų ribos, indikuodamas gamybos susitraukimą.

Ekonominiai rodikliai

| Vertė | Pokytis per 1 mėn. | Pokytis per 1 m. | |

|---|---|---|---|

| Pasaulio gamybos pramonės PMI | 49,8 | -0,6 | -3,2 |

| Pasaulio paslaugų sektoriaus PMI | 51,6 | -1,2 | -2,7 |

| Pasaulio bendras PMI | 51,2 | -1,0 | -2,8 |

| EBPO Pirmaujančių rodiklių indeksas (angl. OECD CLI) | 99,3 | 0,0 | -0,9 |

Šaltinis: Bloomberg, OECD.org

Be to, dauguma pastaruoju metu paskelbtų ekonomikos rodiklių neatitiko analitikų lūkesčių. Net JAV ekonomika, kuri iki šiol laikėsi tvirtai, pastaruoju metu pradėjo rodyti lėtėjimo ženklų. Naujausi darbo rinkos duomenys parodė, kad gegužės mėnesį šalyje buvo sukurta tik 75 000 naujų darbo vietų, o ne 180 000, kaip buvo tikėtasi.

Be to, vario kainos pokytis patvirtina besivystančių rinkų ekonomikai padarytą žalą. Kadangi pramonės sektoriui tenka pagrindinis vaidmuo besivystančių rinkų ekonomikoje, vario kainos pokyčiai istoriškai buvo patikimas rodiklis, leidžiantis prognozuoti besivystančių rinkų akcijų indekso pokytį. Todėl pastaruoju metu stebima vario kainų mažėjimo tendencija skatina prognozes, kad besivystančios rinkos gali nukentėti labiausiai nuo prekybos karo.

Vario kaina ir besivystančių rinkų akcijos juda išvien

Šaltiniai: MSCI, Bloomberg

Investuotojų nuotaikas dar labiau slegia politinis neužtikrintumas Europoje

Europos regioną taip pat stipriai veikia prekybos karas, kadangi daugelis Europos šalių yra daugiausia orientuotos į eksportą. Todėl pasaulinės prekybos apimčių smukimas dar labiau sustiprino ekonomikos sulėtėjimą regione.

Didėjantis politinis neužtikrintumas regione tik dar labiau pablogina Europos padėtį. Pirma, neužtikrintumas dėl „Brexit“ išaugo po Teresos May atsistatydinimo. Dėl to šaliai tenka ieškoti naujo Ministro Pirmininko. Didėjant tikimybei, kad juo taps Boris‘as Johnson‘as, scenarijus, kad Jungtinės Karalystė pasitrauks iš ES be susitarimo, tampa vis labiau tikėtinas. Tai griauna verslo pasitikėjimą, mažina investicijas ir slopina bendras nuotaikas.

Antra, pastaruoju metu išaugo rinkos susirūpinimas dėl Italijos, kur politinis neužtikrintumas ir toliau auga. Kylant euroskeptiko Salvini populiarumui, didėja tikimybė, kad dabartinė koalicija subyrės, ir vyks nauji rinkimai. Investuotojai baiminasi, kad Salvini tapus Ministru Pirmininku, Italija galėtų palikti Europos Sąjungą, kadangi jis palaiko idėją, kad Italija įsivestų paralelinę valiutą. Todėl padidėjęs politinis neužtikrintumas slopina nežymų ekonominio aktyvumo augimą, kuris buvo matomas pirmąjį šių metų ketvirtį.

Visos viltys nukreiptos į Centrinius Bankus

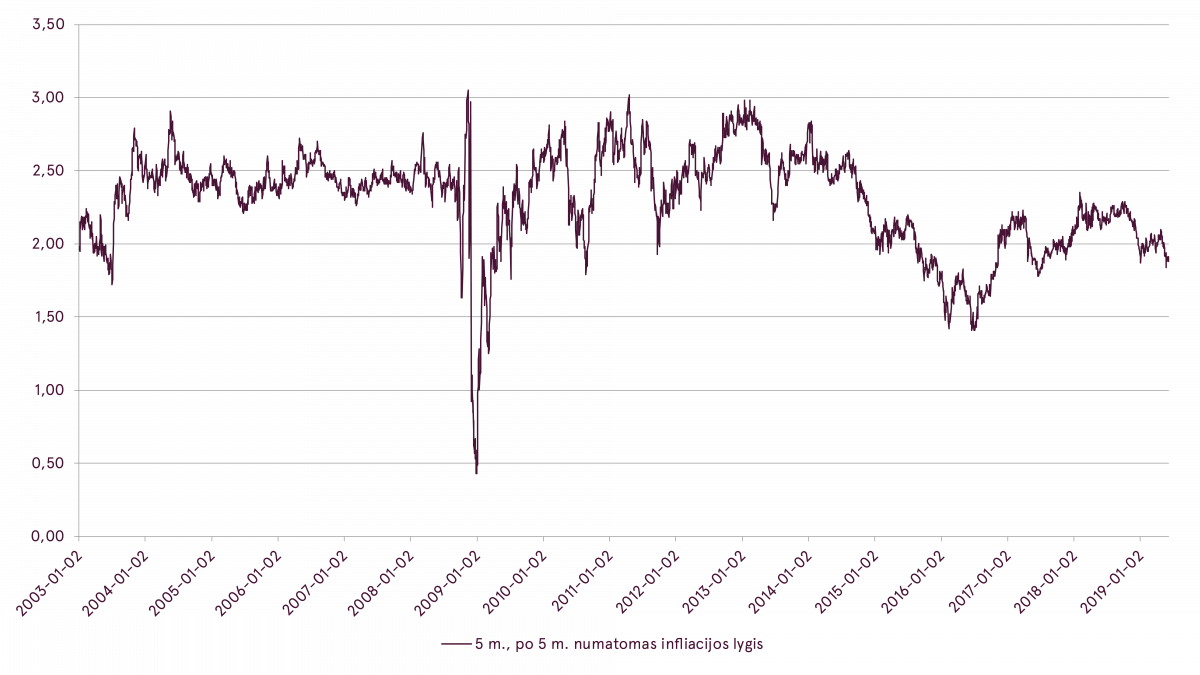

Infliacijos augimo prognozės buvo stipriai sumažintos dėl prognozuojamo ekonomikos sulėtėjimo bei sumažintų ekonominės plėtros prognozių. Profesionalių prognozuotojų apklausa, kurią atliko ECB, parodė, kad Euro zonos infliacijos prognozės tiek trumpuoju, tiek ilguoju laikotarpiu ir toliau mažėjo bei pasiekė 2017-ųjų metų pabaigos lygį. Rinkos prognozės dėl JAV 5 metų infliacijos po 5 metų, rodiklis, kurį naudoja JAV Federalinis rezervų bankas (Fed) sudarydamas ilgalaikes infliacijos prognozes, nukrito žemiau 2% – iki prieš 2 metus buvusio lygio.

ECB profesionalių prpgnozuotojų apklausa (SPF)

| Einamieji kalendoriniai metai | Po penkerių metų | |

|---|---|---|

| Numatoma infliacija 2018 m. 2 ketv.* | 1,5% | 1,9% |

| Numatoma infliacija 2019 m. 2 ketv.* | 1,4% | 1,8% |

* - Infliacija yra apibrėžiama kaip metinis procentinis pokytis eurozonoje pagal Suderintą vartotojų kainų indeksą (HICP), kaip paskelbė Eurostat.

Šaltinis: ECB

Dėl sumažėjusių infliacijos prognozių, lėtėjančio augimo ir padidėjusio neužtikrintumo, ženkliai išaugo lūkesčiai, kad pasaulio centriniai bankai papildomai sumažins bazines palūkanų normas. Nepaisant šiuo metu neigiamų palūkanų normų euro zonoje, investuotojai įskaičiuoja papildomą 0,1 procentinio punkto sumažinimą. Tačiau birželio 6 d. vykusio ECB posėdžio metu priimtas sprendimas kiek nuvylė investuotojus. Nors ECB pažadėjo dar 6 mėnesiais ilgiau nekeisti palūkanų normų (bent iki 2020 m. pirmojo pusmečio pabaigos), o naujos refinansavimo operacijų serijos sąlygos buvo sugriežtintos. Todėl bendra ECB žinutė buvo ne tokia palaikanti, kaip tikėtasi.

JAV numatoma ilgalaikė infliacija

Šaltinis: fred.stlouisfed.org

Kita vertus, rinkos lūkesčiai dėl Fed bazinės palūkanų normos sumažinimo ir toliau augo. Šiuo metu rinka tikisi, kad iki kitų metų pabaigos palūkanos bus sumažintos iš viso 1 procentiniu punktu. Be to, rinkoje įskaičiuota, kad yra 75% tikimybė, kad palūkanų normos pirmą kartą bus sumažintos jau liepos mėn. posėdžio metu. Vyraujant tokioms prognozėms, Fed būtų labai sudėtinga dar kartą teigiamai nustebinti rinką. Todėl yra šiokia tokia neigiamo netikėtumo tikimybė, jeigu lūkesčiai dėl infliacijos ir ekonomikos augimo vėl pakiltų, ir Fed nebūtų poreikio tiek daug mažinti palūkanų.

Fed pradedant monetarinės politikos švelninimo ciklą, ECB greičiausiai lėčiau seks iš paskos, kadangi palūkanos šiuo metu regione ir taip yra neigiamos. Todėl augsiantis skirtumas tarp bazinių palūkanų normų pakryps EUR naudai, pastiprindamas šią valiutą. Šis veiksnys lėmė, kad pastarasis EUR/USD kursas pakilo virš 1,13 lygio. Be to, žemesnė USD palūkanų norma darytų spaudimą dolerio kursui kitų valiutų atžvilgiu, ir dėl to monetarinės politikos sąlygos būtų palankesnės ir besivystančioms rinkoms.

Perspektyvos

Akcijų rinkos birželį pasitiko teigiama nata, augant lūkesčiams dėl bazinių palūkanų normų mažinimo. Birželio pradžioje kainų atsigavimą paskatino vyravęs pernelyg didelis pesimizmas rinkose. Tačiau žvelgiant į ateitį, išlieka rizika, kad prognozės gali būti mažinamos.

Net jeigu Fed ir toliau mažins palūkanų normas taip kaip tikimasi, poveikis akcijoms nėra visiškai tiesioginis. Istoriškai akcijų rinka demonstravo prieštaringus rezultatus po pirmojo Fed bazinės palūkanų normos sumažinimo. JAV akcijų rinka po pirmojo palūkanų normų sumažinimo per metus vidutiniškai pakildavo vos 0,4%, tačiau verta atkreipti dėmesį, kad pokyčiai būdavo labai įvairūs.

S&P 500 indeksas iki ir po Fed pirmojo sumažinimo

| -12 mėn. | -6 mėn. | -3 mėn. | -1 mėn. | Pirmojo palūkanų normos sumažinimo data | 1 mėn. | 3 mėn. | 6 mėn. | 12 mėn. |

|---|---|---|---|---|---|---|---|---|

| 9,2% | 1,1% | -1,6% | -3,1% | 1989-06-06 | 2,5% | 6,4% | 12,1% | 5,8% |

| 9,7% | 11,0% | 5,8% | 1,1% | 1995-07-06 | 1,9% | 2,4% | 8,3% | 12,1% |

| -1,6% | -10,2% | -10,0% | 1,2% | 1998-09-29 | 4,8% | 17,9% | 21,9% | 24,2% |

| -14,8% | -12,4% | -6,1% | 1,4% | 2001-01-03 | 0,8% | -16,2% | -10,8% | -16,5% |

| 18,4% | 9,0% | -1,8% | 6,3% | 2007-09-18 | 5,9% | -0,6% | -9,3% | -23,9% |

| 4,2% | -0,3% | -2,7% | 1,4% | Vidurkis | 3,2% | 2,0% | 4,4% | 0,4% |

Šaltiniai: fred.stlouisfed.org, finance.yahoo.com

Todėl politinio ir geopolitinio neužtikrintumo fone išaugę svyravimai akcijų rinkose greičiausiai ir toliau išsilaikys. Be to, kadangi investuotojai vis dar tikisi, kad prekybos problemos bus išspręstos ir ekonomikos augimas vėl atsigaus, labai svarbu, kad JAV ir Kinija pasiektų susitarimą dėl prekybos iki šių metų pabaigos.

Santykiniai rodikliai šiuo metu yra ties jų ilgojo laikotarpio vidurkiais ir tai leidžia tikėtis, kad pasaulio akcijų grąža ilguoju laikotarpiu taip pat bus vidutiniška. Tuo pat metu, dėl išaugusios rizikos trumpuoju laikotarpiu galima tikėtis didesnių svyravimų.

Anton Skvortsov

Investicijų konsultavimo vystymo vadovas Baltijos šalyse

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.