Centriniai bankai diktuoja rinkos nuotaikas | Luminor

Centriniai bankai diktuoja rinkos nuotaikas

- JAV Federalinė rezervų sistema (FED) stabtelėjo keliant palūkanas

- Europos Centrinis Bankas (ECB) tęsia ligšiolinę kryptį

- Centrinis Kinijos bankas nustebino

- Įmonių pelnų tendencijos lems tolimesnę akcijų rinkų kryptį

Vertinant finansų rinkas įtakojančius veiksnius, teigiami iš jų pastaruoju metu ėmė viršų nulemdami teigiamą finansų rinkų grąžą. Ryškesni jų – neblogas pirmojo ketvirčio įmonių pelnų sezonas, lėtėjanti infliacija, augantys lūkesčiai dėl vadinamojo „minkšto“ ekonomikos nusileidimo be didesnių krizių. Žinoma, verta nepamiršti ir FED besikeičiančių nuotaikų dėl tolimesnio palūkanų kėlimo bei paskutinį šoktelėjimą akcijų rinkose įtakojusių aistrų dėl DI (dirbtinio intelekto). Verta pripažinti, kad nemažai šių teigiamų tendencijų jau yra įskaičiuota į akcijų rinkos įverčius, tad artimiausiu metu galima stebėti kiek paaugusią riziką dėl galimų nusivylimų. Birželio mėn. išsivysčiusių rinkų akcijų indeksas MSCI World (EUR) kilo 3.63%, o besivystančių rinkų akcijų indeksas MSCI Emerging Markets paaugo 1.43%

FED stabteli keldamas palūkanas

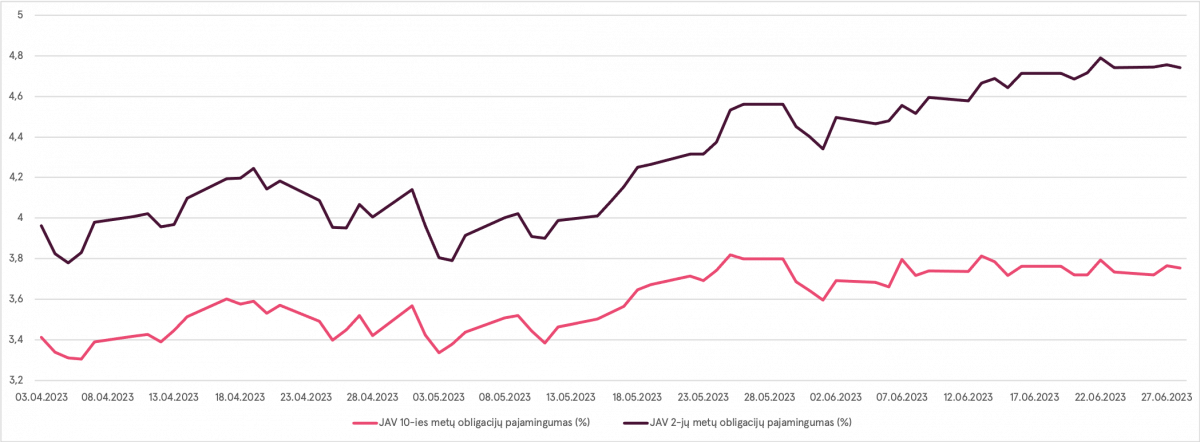

Federalinė rezervų sistema po 10 iš eilės atliktų palūkanų normų kėlimų susitikimo metu nusprendė stabtelti ir palikti palūkanų normas 5.0% - 5.25% ribose. Visgi iš atnaujintų centrinio banko projekcijų galima buvo pastebėti aukščiausią laukiamą palūkanų normų ribą ties 5.60%, kas reikštų laukiančius dar du palūkanų kėlimus po 0.25% ateityje. Visa tai, nepaisant pastaruoju metu mažesnių, nei tikėtasi, infliacijos rodmenų, tiek vartotojų, tiek ir gamintojų tarpe (angl. CPI ir PPI). Bet kokiu atveju, centrinio banko vadovas Jerome Powell atkreipė dėmesį, jog ligšiolinis palūkanų kėlimas neigiamai įtakojo ekonomikos augimą bei infliaciją, kartu paminėdamas, kad pastaruoju metu sulėtėjęs bankų skolinimas taip pat turėjo įtakos. Tuo tarpu, obligacijų pajamingumai šoktelėjo po FED susitikimo, mat finansų rinkos ėmėsi įvertinti tolimesnius palūkanų normų kėlimus. Dviejų metų trukmės JAV vyriausybinių obligacijų pajamingumai kilo 0,10% iki 4,68%, kas yra atitinkamai 1,00% aukščiau, nei gegužę matytas pajamingumas.

JAV vyriausybinių obligacijų pajamingumai kyla FED prognozuojant tolimesnius palūkanų kėlimus

Šaltinis: Bloomberg L.P.

Europos Centrinis Bankas ir toliau kelia palūkanų normas

Šioje Atlanto pusėje monetarinė politika taip pat susilaukė daug dėmesio, kadangi ECB paskelbė apie dar vieną, šįkart 0,25%, palūkanų kėlimą po savo birželio mėn. susitikimo. Tokiu būdu, palūkanų normos pakilo į 22 metų aukštumas, pasiekdamos 3,50% ribą. Šis sprendimas buvo jau aštuntas iš eilės palūkanų normų kėlimas, nepaisant to, kad Euro zona įžengė į recesiją dar 2023 m. pradžioje, tuo tarpu kai ir pagrindinė (angl. core) ir oficialioji (angl. headline) infliacija nuolat viršijo ECB tikslą ties 2%. Kartu centrinis bankas pakoregavo savo prognozes, kiek padidindamas infliacijos ir kiek sumažindamas ekonominio augimo lūkesčius, ypatingai šiems ir artimiausiems metams. Spaudos konferencijos metu, ECB prezidentė p. Lagarde patikino, kad centrinio banko darbas nėra baigtas ir, tikėtina, palūkanų kėlimas bus vykdomas toliau ir ateinantį susitikimą liepą. ECB atstovai palūkanas kėlė jau 400 bazinių punktų per pastaruosius metus – tai sparčiausias palūkanų kėlimo tempas per visą centrinio banko istoriją.

Nustebinęs palūkanų normų mažinimas Kinijoje

Kinijos centrinis bankas nustebino finansų rinkos dalyvius sumažindamas palūkanų normas. Toks netikėtas posūkis atspindi augančius nuogąstavimus dėl šalies ekonominio augimo tempo lėtėjimo. „Sprendimų priėmėjai galų gale pripažįsta ekonomikos silpnumą“ komentavo Michelle Lam, Kinijos ekonomistė Societe Generale banke. Palūkanų normų sumažinimas buvo gan kuklus – vos 0,10% šalies 1‑erių ir 5‑erių metų trukmės skolinimuisi. Visgi turint omenyje tai, jog didžioji dalis šalies būsto ir įmonių paskolų palūkanų yra susietos su šiuo rodikliu, galima spręsti, jog ekonominį efektą šis sprendimas vis tik turės. Nepaisant to, kad šis sprendimas turės trumpalaikį postūmį lūkesčiams, ekonomistai teigia, kad bus reikalingi ir tolimesni žingsniai, siekiant įtikinti verslus investuoti ir taip reikšmingai prisidėti prie ūkio augimo.

Įmonių pelnai – priekyje sulėtėjimas ar žengimas pirmyn?

Sulėtėjęs augimas ar mažėjantys įmonių pelnai neigiamai veikė finansų rinkas didesnę praėjusių metų dalį – vis tik galime stebėti, jog ši tendencija ėmė stabilizuotis, taip tarsi rodydama, kad analitikai buvo nusiteikę pernelyg pesimistiškai. Tolimesnius pelnų mažėjimus suvaldyti padėjo ekonomikos atsparumas, kaštų mažinimo priemonės (tame tarpe darbuotojų atleidimai), mažėjanti infliacija, pagelbėjusi didinti pelno maržas, o kartu ir augantys lūkesčiai dėl dirbtinio intelekto. S&P 500 indekso įmonių pelno lūkesčiai, lig šiol pasiekę žemiausią tašką ties 226$, kiek pakilo iki 232$, atspindėdami pasitaisiusias prognozes. Šis teigiamas pokytis kartu prisidėjo ir prie bendro rizikos apetito ūgtelėjimo, kurį finansų rinkos galėjo stebėti birželio mėnesį. Klausimas išlieka atviras, ar prasidėjus antrojo šių metų ketvirčio rezultatų skelbimui ir toliau matysime tokį pozityvą vartotojams ir visai ekonomikai išgyvenant ne pačius geriausius laikus.

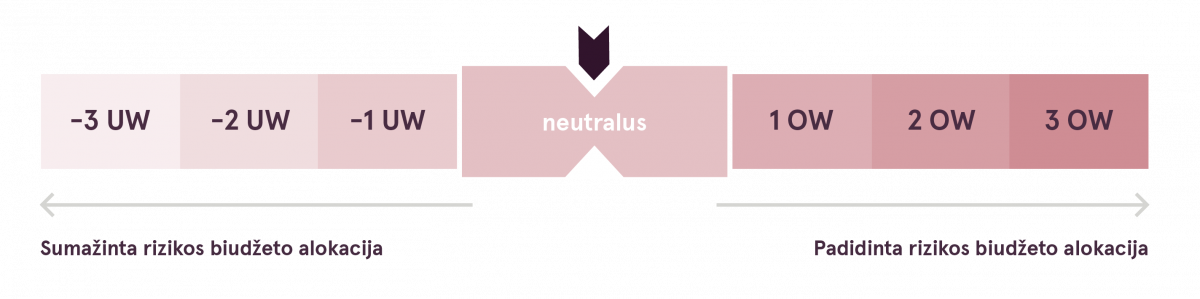

„Luminor“ investicijų komandos požiūris (angl. House view)

Investicijų komandos vertinimu neutrali rizikų alokacija šiuo metu yra teisingiausias pasirinkimas. Vertindami situaciją, žvelgiame į platų spektrą teigiamų bei neigiamų veiksnių. Prie pagrindinių teigiamų veiksnių priskiriame lėtėjančią infliaciją, DI įtakotą finansų rinkų šuolį bei augančius lūkesčius dėl „minkštojo“ ekonomikos nusileidimo. Žvelgiant iš kitos pusės, griežta monetarinė politika bei neapibrėžtumas dėl ekonominių perspektyvų išlieka didžiausiais rūpesčiais prognozuojant tolimesnę finansų rinkų kryptį. Vertinant šių veiksnių balansą, vertiname, neutrali rizikų alokacija yra optimalus kompromisas.

Luminor House View

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.