Pasaulinė pandemija – precedento neturintys įvykiai ir į rinkas sugrįžę dideli svyravimai | Luminor

Pasaulinė pandemija – precedento neturintys įvykiai ir į rinkas sugrįžę dideli svyravimai

Darius Svidleras

Investicijų portfelio valdytojas

- Koronaviruso (COVID-19) plėtra spartėja ir dėl to vis daugiau išsivysčiusių pasaulio ekonomikų peržengia recesijos slenkstį

- Kovo mėnesį akcijų rinkose įvyko rekordus sumušęs kritimas ir akcijos atsidūrė „meškų“ rinkoje

- Taip pat kovo mėnesį buvo paskelbtos precedento neturinčios monetarinės ir fiskalinės priemonės, kad būtų sušvelninta neigiama pandemijos įtaka ekonomikoms ir finansų rinkos būtų stabilizuotos

- Tolimesnės tendencijos akcijų rinkose turėtų priklausyti nuo to, kaip greitai valstybėms pavyks sugrįžti į įprastą gyvenimo ritmą, ir nuo to, kokį efektą turės įgyvendintos monetarinės ir fiskalinės ekonomikų skatinimo priemonės. Be to, didelę įtaką turės ir tai, ar pandemijos padariniai nepaskatins defliacijos ir finansinių įsiskolinimų mažinimo bangos

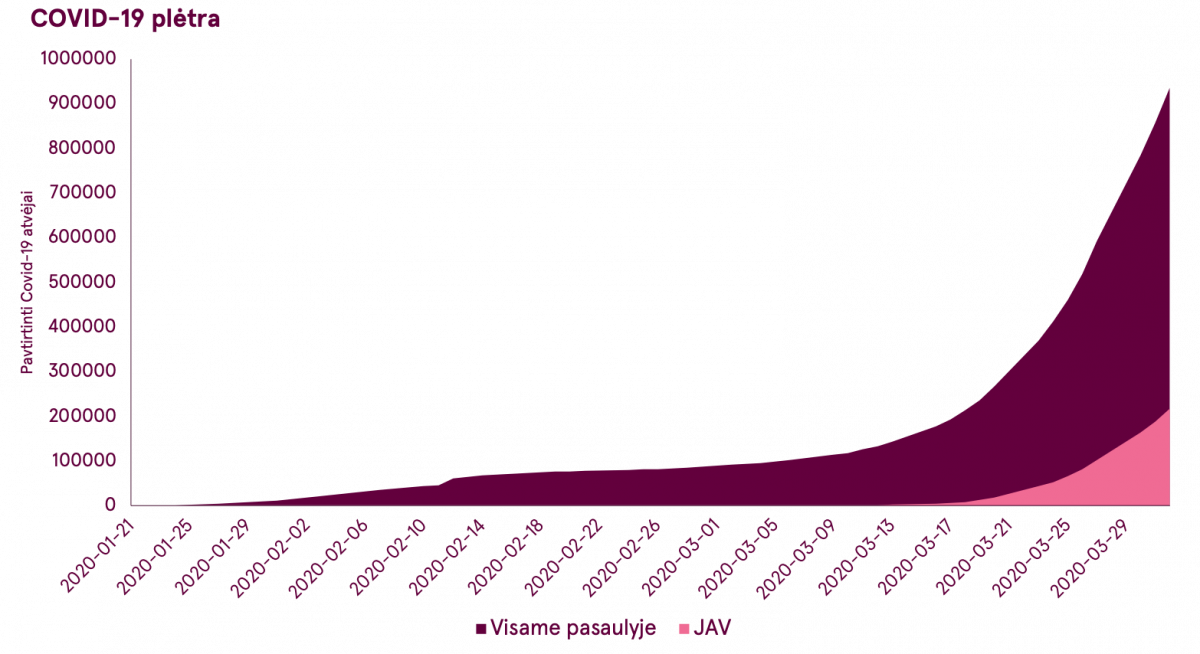

Kovo mėnuo tapo istoriniu ir šį mėnesį daugelis prisimins dar ilgą laiką. Koronavirusu užsikrėtusiųjų skaičius nuolatos augo ir vis daugėjo šalių, kuriose epidemija tapo nebekontroliuojama. Didžiąją kovo mėnesio dalį viruso tendencijos labiausiai baugino Europą (Ispaniją ir Italiją), tačiau artėjant mėnesio pabaigai daugiau nei trečdalis visų užsikrėtusiųjų buvo iš JAV. Vyriausybės įvedė karantiną – uždarė sienas, uždraudė tarptautines keliones, apribojo gyventojų judėjimą šalies viduje ir daugeliui įmonių įvedė veiklos apribojimus.

Šaltinis: Bloomberg

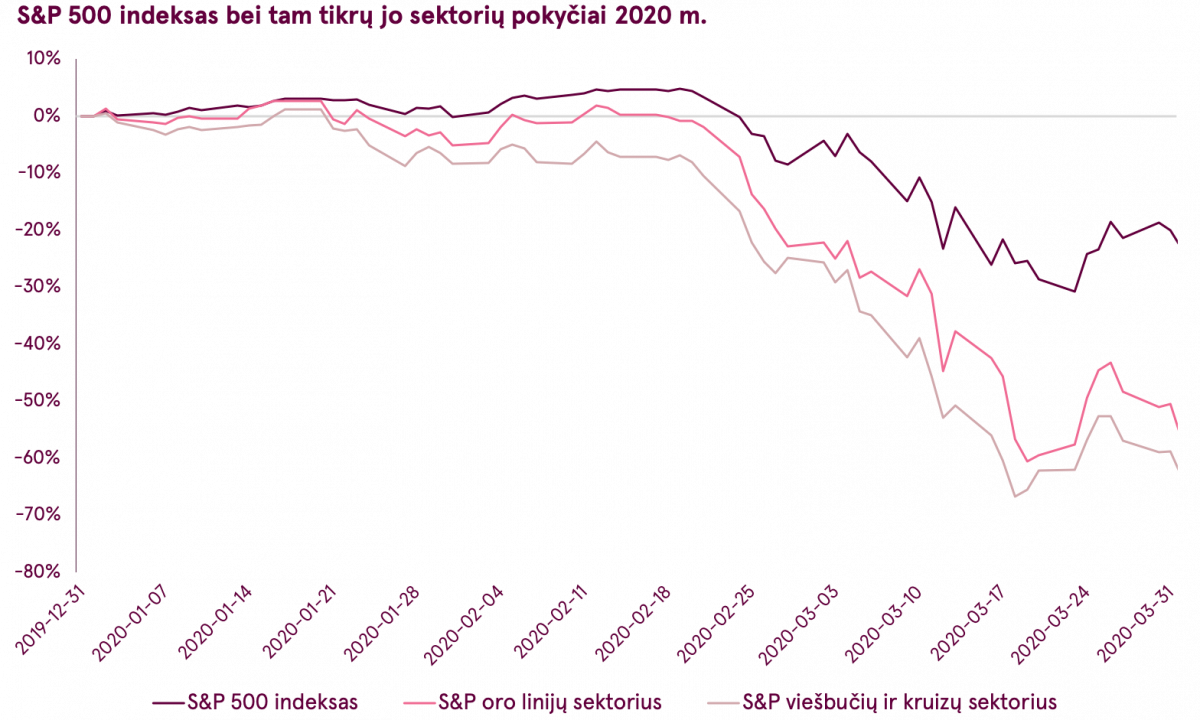

Karantinas leidžia išsaugoti gyvybes ir gyventojų sveikatą, tačiau kartu turi ženklų neigiamą poveikį ekonomikai. Didėlė dalis įmonių sustabdo gamybą ir paslaugų tiekimą, o sėdintys namuose vartotojai vengia išlaidauti1. Dėl to kai kurios įmonės staiga visiškai nebeteko pajamų šaltinio ir privalėjo imtis drastiškų sąnaudų mažinimo priemonių, mažindami darbuotojų skaičių, nutraukdami investicijas bei imdamiesi kitų priemonių, kad galėtų tęsti veiklą ir mokėti skolas. Kovo mėnesį labiausiai paveikti sektoriai, tokie kaip oro linijų bendrovės, viešbučių tinklai, kruizinių laivų operatoriai, kreipėsi į vyriausybes, kad jos šias įmones išgelbėtų nuo bankroto. Tokių sektorių įmonių akcijų kainos, kurios iki tol kilo arba buvo vertinamos kaip stabilios, per kelias savaites smuko daugiau nei 60%.

Šaltinis: Bloomberg

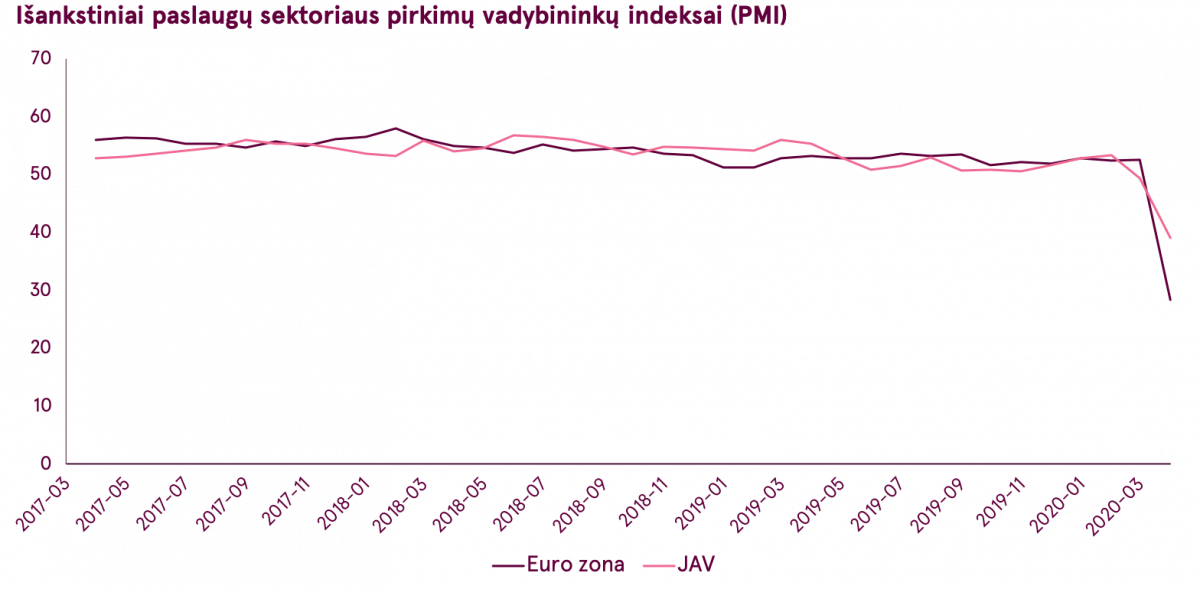

Pandemijos pasekmės ekonomikoms tapo itin reikšmingos. Naujausi duomenys rodo, kad JAV ir euro zonos paslaugų sektoriaus aktyvumas, remiantis pirkimų vadybininkų indeksais (angl. PMI), sumenko iki rekordinių žemumų. Be to, JAV buvo paskelbti neįprastai dideli besikreipiančių dėl bedarbio pašalpos duomenys – per paskutines dvi kovo mėnesio savaites apytiksliai 10 mln. JAV gyventojų prarado darbą. Manoma, kad per ateinančias savaites šis skaičius gali dar labiau išaugti. Nors dar yra labai sunku įvertinti pandemijos pasekmes BVP, tačiau Goldman Sachs bankas prognozuoja, kad antrą 2020 m. ketvirtį JAV ekonomika susitrauks 8%, o nedarbo lygis per pirmą šių metų pusmetį išaugs iki 15%.

Šaltinis: Bloomberg

Šaltinis: Bloomberg

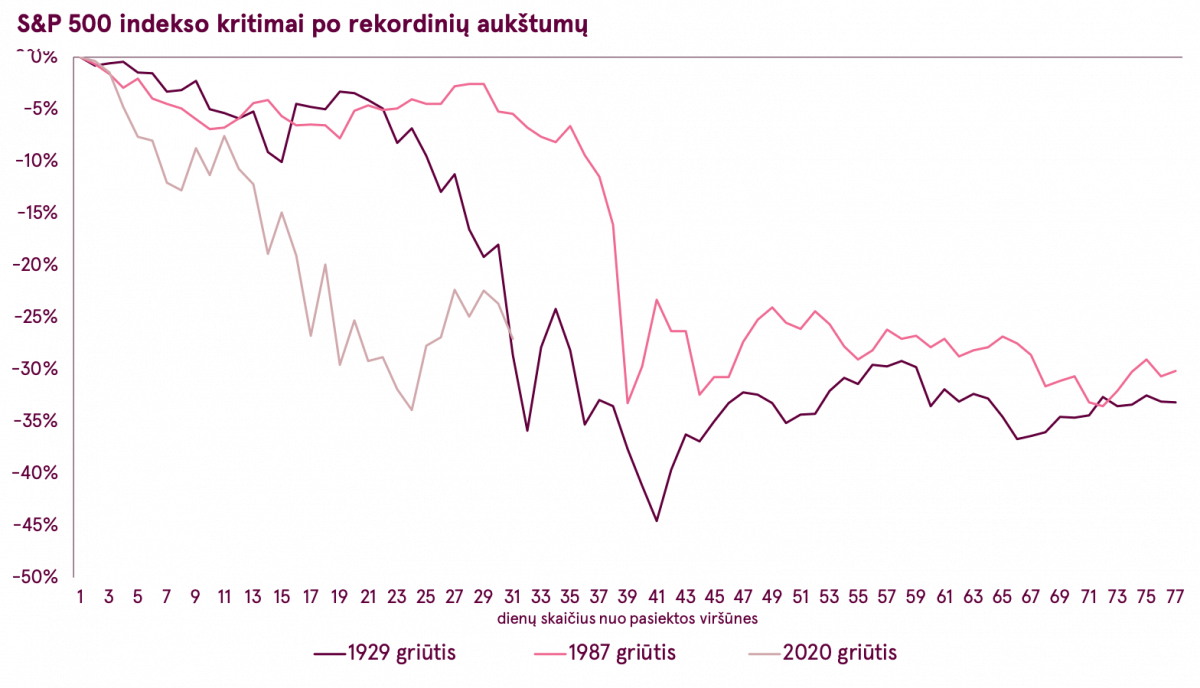

Finansų rinkose įvykiai taip pat buvo neįprasti – dar vasario viduryje akcijų indeksai pasiekė rekordines aukštumas ir dauguma tikėjosi, kad COVID-19 bus lokali Kinijos problema, tačiau virusui pradėjus sparčiai plisti kitose šalyse, finansų rinkose prasidėjo panika.

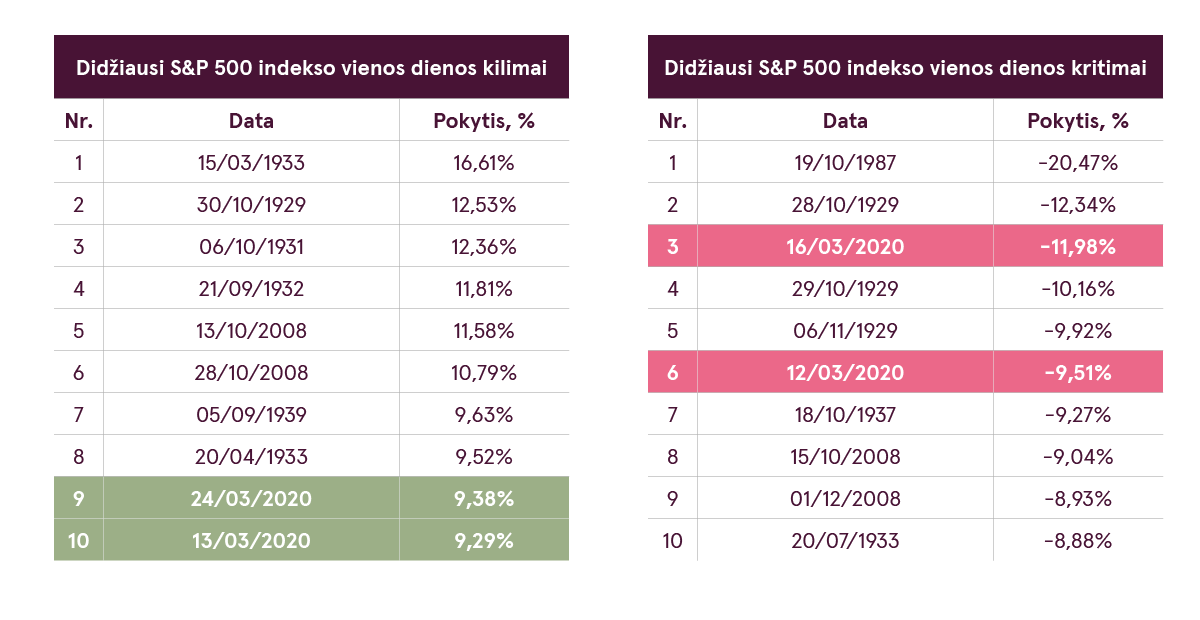

Per rekordiškai trumpą laiko tarpą nuo pasiektos viršūnės akcijų indeksai nusmuko daugiau nei 20%2. Panašūs kritimai nuo pasiektų viršūnių buvo stebimi tik 1929 m. vykusios griūties metu bei 1987 m. spalio mėnesį. Be to, niekada dar nėra taip buvę, kad po tokio kritimo akcijų indeksai per tris dienas „atšoktų“ net 20%. Jei pažvelgtume į istorinius S&P-500 indekso dienos pokyčių duomenis, šį kovą buvo užfiksuotas trečias (-11,98%) ir šeštas (-9,51%) didžiausias dienos kritimas istorijoje, tačiau kartu buvo fiksuotas devintas (+9,38%) ir dešimtas (+9,29%) didžiausias dienos indekso vertės kilimas. Akcijų rinkų istorijoje dar nėra buvę tokio mėnesio, kuomet būtų fiksuojami tokie dideli svyravimai.

Šaltinis: Bloomberg

Šaltinis: Bloomberg

Centriniai bankai ir pasaulio šalių vyriausybės paskelbė precedento neturinčias ekonomikos skatinimo priemones, kurios turėtų stabilizuoti finansų rinkas ir paremti ekonomiką. Verta paminėti pačias reikšmingiausias įvykdytas priemones:

- JAV centrinis bankas sumažino bazinę palūkanų normą net du kartus – pirmą kartą nuo 1.75% iki 1.25%, o antrą kartą nuo 1.25% iki 0.25%

- JAV centrinis bankas taip pat paskelbė, jog pradės neribotą VVP ir hipotekos obligacijų supirkimą, faktiškai pradėdamas neribotą kiekybinio skatinimo programą

- JAV vyriausybė paskelbė 2 trln. USD ekonomikos skatinimo programą, kuria sieks padėti įveikti krizę šalies įmonėms ir gyventojams

- ECB paskelbė 750 mlrd. EUR vertybinių popierių supirkimo programą

- Vokietija ėmėsi įgyvendinti 750 mlrd. EUR fiskalinio skatinimo programą

Net per 2008-2009 metų finansų krizę ekonomikos skatinimo priemonės nebuvo tokios didelės, kokios buvo paskelbtos kovą. Tikimės, kad šios priemonės padės sušvelninti COVID-19 pasekmes ir pagreitins atsigavimą.

Dėl šių priežasčių kovo pabaigoje rinkose stebėjome tam tikrą stabilizaciją ir kainų kilimą.

Jeigu pasaulis iš tiesų sugrįš į senas vėžes ir įgyvendintos monetarinės bei fiskalinės skatinimo priemonės teigiamai paveiks ekonomiką, turėtų sugrįžti infliacija ir BVP augimas. Tokiu atveju finansų rinkose galima tikėtis ženklaus kainų augimo. Po 2009 m. krizės kiekvieną kartą, kai JAV centrinis bankas ėmėsi kiekybinio skatinimo programos (angl. QE), akcijų kainos ženkliai išaugdavo. Klausimas, ar šį kartą įvykių seka pasikartos?

Šaltinis: Bloomberg

Deja, šis kartas iš tiesų gali būti visai kitoks. Praėjusiais metais daug kartų minėjome, jog net be koronaviruso pasekmių, pasaulio ekonomika yra vėlyvoje ciklo stadijoje ir per daug skolintų lėšų yra panaudojama neefektyviai. Pavyzdžiui, jau minėtos oro linijų bendrovės platindamos obligacijas skolinosi tam, kad supirktų savo akcijas (angl. buy-back), o dabar, neturėdamos tinkamų atsargų, prašo pagalbos iš valstybės. Dėl to, net jei koronaviruso krizė bus suvaldyta, BVP augimo tempas nebūtinai sugrįš į prieškrizinį lygį.

Be to, nėra aišku, kiek laiko prireiks, kad epidemija būtų suvaldyta. Ir net po kelių mėnesių gyvenimui grįžus į senas vėžes, niekas negali garantuoti, jog rudenį nebus antros viruso plitimo bangos, kaip tai buvo 1918 m. Ispaniškojo gripo metu. Dėl neaiškių ateities perspektyvų daugelis įmonių ir gyventojų dar ilgą laiką nebus linkę išlaidauti, skolintis ir didinti vartojimą. Įmonės ir toliau mažins išlaidas vengdami investicijų ir mažindami darbo vietų skaičių. Tikėtina, kad tokiu atveju defliacija taptų rimtu iššūkiu ekonomikai, recesija truktų daug ilgiau, o vertybinių popierių kainos ir toliau kristų.

Šaltinis: Bloomberg

Vyriausybės ir centriniai bankai ėmėsi tokių ryžtingų priemonių tam, kad būtų išvengta minėto scenarijaus. Mes tikimės, kad šie veiksmai padės išvengti ilgai trunkančios depresijos. Tokių didelių svyravimų rinkose metu svarbu išlikti racionaliems ir vadovautis savo investiciniais planais. Jeigu Jūsų tiksliai ir finansinės aplinkybės nepasikeitė, svyravimai rinkose neturėtų būti pakankama priežastis keisti investicinį planą. Be to, dažniausiai „dugno“ gaudymas nebūna sėkmingas, kadangi tą padaryti yra itin sunku. Tačiau galima pasinaudoti nukritusiomis finansinių instrumentų kainomis periodiškai papildomai didinant ilgalaikes investicijas.

1Išskyrus būtiniausias prekes ir paslaugas

2Plačiai naudojama riba, kuri parodo „meškų” rinkos pradžią

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.