Pastarojo mėnesio įvykiai ir toliau skatina būti atsargesniems rinkose | Luminor

Pastarojo mėnesio įvykiai ir toliau skatina būti atsargesniems rinkose

Darius Svidleras

Investicijų portfelio valdytojas

- Rugsėjo pradžioje akcijų kainos kilo, investuotojams laukiant centrinių bankų sprendimų, tačiau po jų paskelbimo optimizmas prigeso

- Suplanuotos derybos dėl prekybos klausimų, artėjantis „Brexit” ir įmonių ketvirtinių rezultatų skelbimo sezono pradžia didina tikimybę, kad spalį rinkose galime sulaukti didesnių svyravimų

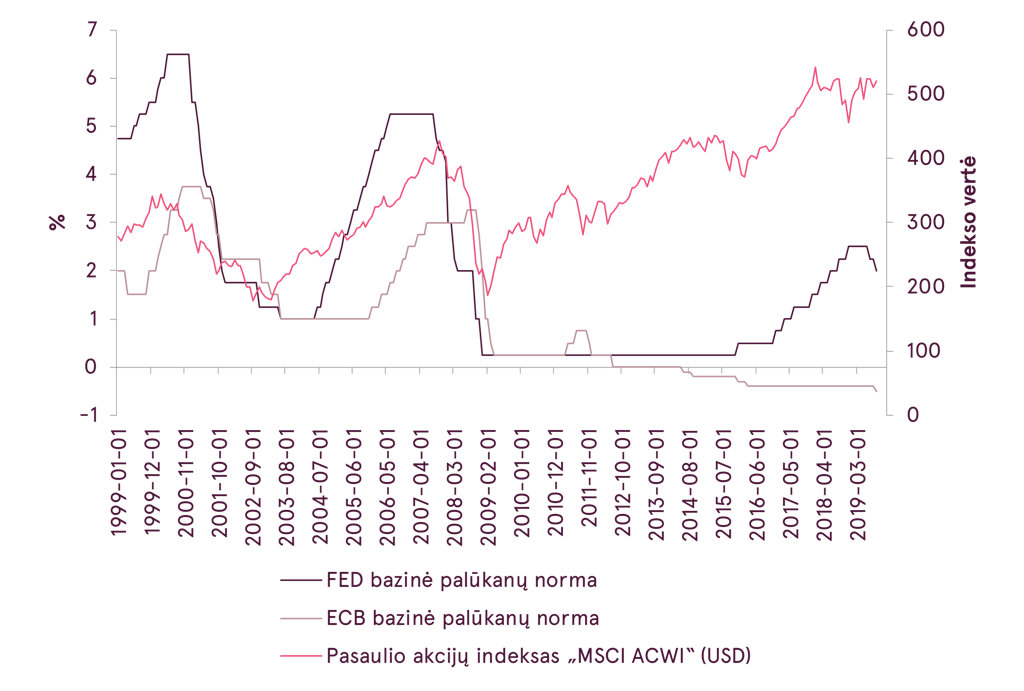

Pirmoje rugsėjo mėnesio dalyje akcijų kainos kilo, rinkos dalyviams tikintis, kad centriniai bankai nuspręs imtis papildomų skatinimo priemonių, tačiau po Europos centrinio banko (ECB) ir JAV Federalinių rezervų banko (FED) narių sprendimų paskelbimo investuotojų nuotaikos suprastėjo.

Centrinių bankų sprendimai pateisino lūkesčius, nes ECB sumažino palūkanas už bankų indėlius centriniame banke nuo -0,4% iki -0,5%. Taip pat nuo lapkričio 1 d. bus atnaujinta kiekybinio skatinimo programa ir bus superkama vertybinių popierių po 20 mlrd. EUR per mėnesį. FED vadovas Jerome‘as Powell‘as užsiminė, jog prireikus centrinis bankas yra taip pat prasiruošęs atnaujinti skolos vertybinių popierių supirkimo programą. Antroje rugsėjo pusėje rinkos dalyviai nutarė pasiimti pelnus, kadangi nuo rugpjūčio mėnesio žemumų rinkos buvo pakilusios apie 7% ir trumpuoju laikotarpiu nenusimatė svarbių naujienų.

ECB ir FED palūkanų normos ir pasaulio akcijos

Šaltinis: Bloomberg

Pasaulio akcijų indeksas „MSCI ACWI“ (USD)

Šaltinis: Bloomberg

Tačiau nuspėti, kuria linkme artimiausiomis savaitėmis ir mėnesiais judės rinkos, tampa vis sudėtingesnė užduotis. Spalį numatomi keli itin svarbūs ir sunkiai prognozuojami įvykiai, kurie gali ženkliai paveikti akcijų kainas. Įžvelgiame scenarijus nuo ženklaus akcijų kainų kilimo iki reikšmingos korekcijos.

Visų pirma, sunkiausiai prognozuojamas veiksnys – JAV ir Kinijos derybos dėl prekybos klausimų. Šiuo metu planuojama, kad prie derybų stalo valstybės susės spalio 10-11 d., likus kelioms dienoms iki kol įsigalios didesni JAV muitai 250 mlrd. USD vertės importuojamoms prekėms iš Kinijos. Šioms prekėms tarifai nuo dabar taikomų 25% padidės iki 30%. Nors labai sunku nuspėti kuria kryptimi pasisuks derybos, tačiau manoma, kad šį mėnesį yra puiki galimybė išspręsti konfliktą ir derybos neturėtų būti vėl nukeliamos, jei abi šalys iš tiesų nori pasiekti susitarimą.

Prekybos karas išlieka svarbiausia pasaulio ekonomikos augimo grėsmė. Dėl įvestų muitų yra linkusios kilti prekių kainos ir mažėja jų paklausa, o dėl protekcionistinės politikos tarptautinės kompanijos atideda naujų investicijų ar plėtros planus. Jeigu prekybos karo sukeltas pasaulinis ekonomikos sulėtėjimas išaugtų į recesiją, tai tiek JAV, tiek Kinija, tikėtina, prarastų daug daugiau nei viliasi laimėti iš įvestų muitų. Laikas bėga ir tam tikras kompromisas šį mėnesį būtų vertinamas, kaip labai konstruktyvus konfliktuojančių valstybių sprendimas. Tačiau, jei ir vėl nebus jokio proveržio derybose, galima tikėtis dar didesnio akcijų kainų kritimo nei gegužę ar rugpjūtį.

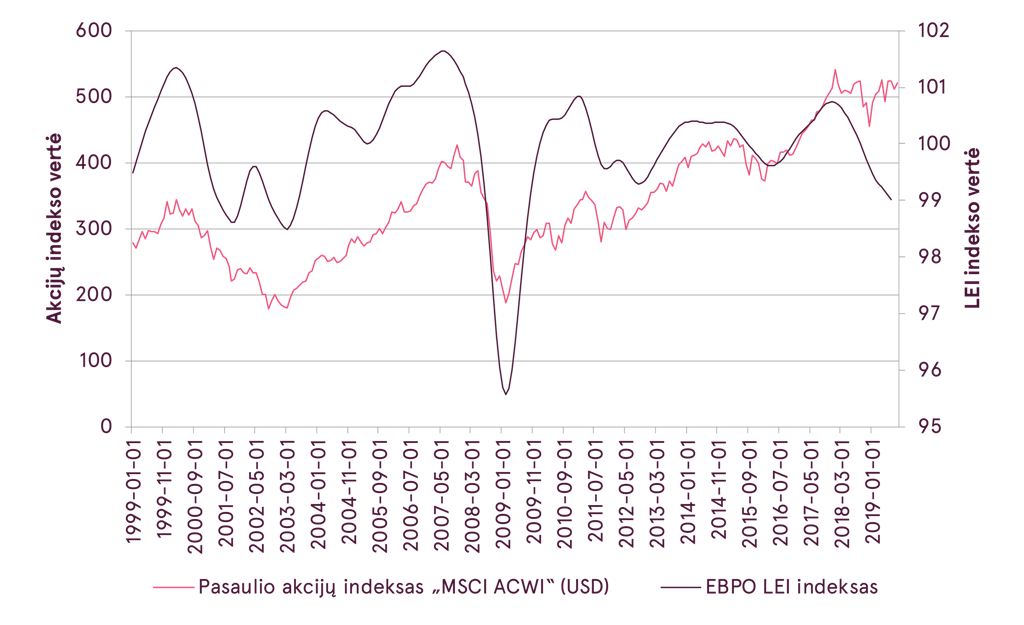

EBPO pirmaujančių ekonominių rodiklių indeksas (LEI) ir pasaulio akcijų indeksas

Šaltinis: Bloomberg

Taip pat svarbus įvykis šį mėnesį yra „Brexit“ – Jungtinė Karalystė (JK) turėtų palikti Europos Sąjungą spalio 31 d. Jeigu „Brexit“ data nebus atidėta ir nebus pasiektas „švelnaus“ atsiskyrimo sutarimas, per vieną naktį JK bus pašalinta iš ES ir praras visus privalumus, kurie teikiami vienos rinkos narėms. Toks atskyrimas gali paskatinti papildomų mokesčių ir muitų taikymą į Europą įvežamoms prekėms iš JK bei kitas neigiamas pasekmes. Yra labai sunku įvertinti galimus „Brexit“ scenarijus, tačiau finansų rinkos tikriausiai sureaguos neigiamai visais atvejais, išskyrus, jeigu galų gale bus pasiektas išstojimo susitarimas, kuris įneštų aiškumo.

Šį mėnesį dauguma įmonių paskelbs šių metų trečio ketvirčio rezultatus. Pirmą pusmetį įmonių rezultatai buvo atsparūs makroekonominiams sunkumams. Labai svarbu, kad įmonių rezultatai ir toliau išliktų palyginus geri. Kitu atveju, jeigu investuotojai pakeistų nuomonę dėl ateities perspektyvų ir priimtų atitinkamus sprendimus – galima tikėtis ir rimtesnio išsipardavimo.

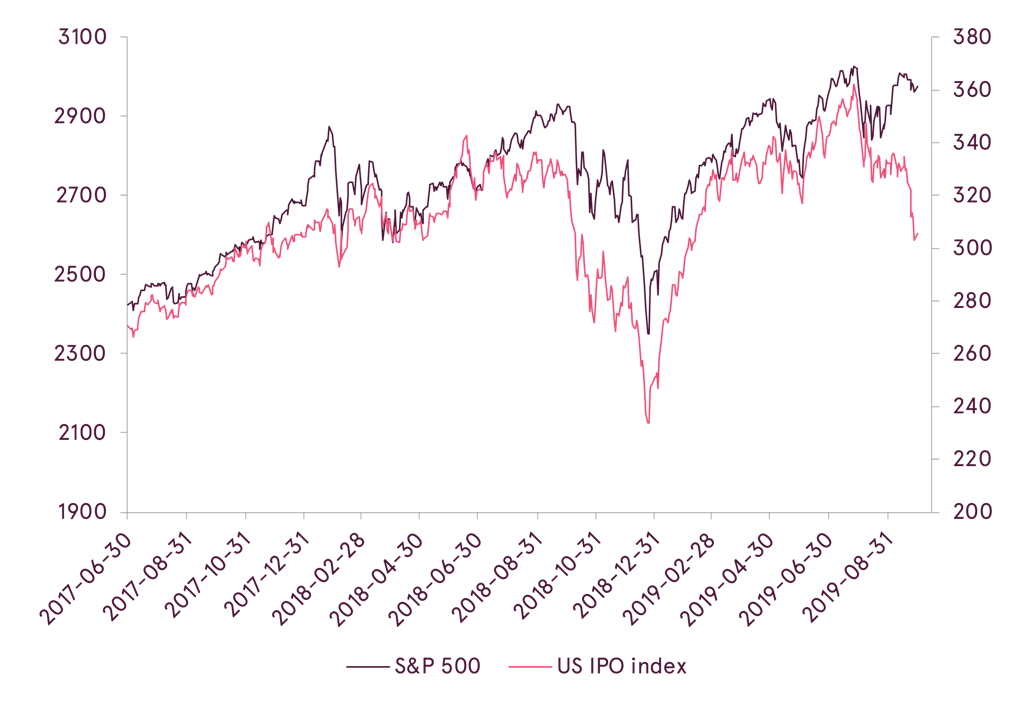

Taip pat verta užsiminti ir apie akcijų rinkos „brangumą“. Nepavykęs įmonės WeWork pirminis viešas siūlymas (angl. Initial Public Offering, IPO) kelia nerimą. Dar sausio mėnesį privataus kapitalo įmonės SoftBank investicija WeWork įmonę įvertinto ~47 mlrd. USD, tačiau šiuo metu įmonės vertė tesiekia apie 10 mlrd. USD po to, kai, ruošiantis IPO, buvo paviešintos finansinės ataskaitos. Ši situacija iškelia klausimą – ar rinkos protingai įvertina į biržą žengiančius IT sektoriaus startuolius, kurie sparčiai auga, tačiau yra nuostolingai veikiančios bendrovės. Rugsėjo mėn. stebėjome ženklų S&P 500 indekso ir neseniai IPO įgyvendinusių įmonių kainų tendencijų išsiskyrimą.

S&P 500 ir IPO indeksai

Šaltinis: Bloomberg

Dabartinių žemų palūkanų metu verta atkreipti dėmesį į akcijų ir obligacijų įvertinimą rinkoje. Vienas iš būdų kaip palyginti šias turto klases yra akcijų dividendų ir skolos vertybinių popierių pajamingumų vertinimas, kadangi tai yra pajamos, kurias investuotojai gautų, jeigu finansinių priemonių kainos nekistų. Nors įprastai dividendų pajamingumas būna mažesnis nei ilgo laikotarpio obligacijų pajamingumas, tačiau šiuo metu daugelyje regionų, išskyrus besivystančias rinkas, dividendai generuoja didesnes pajamas nei 10 m. trukmės vyriausybių obligacijos. Nepaisant to, investuotojai turi suprasti, kad ekonomikoms ir toliau lėtėjant, įmonių pelnai ir dividendai gali būti stipriai sumažinti.

Dividendų pajamos ir 10m. VVP pajamos

| Regionas | Dividendų paj. (%) | 10m. VVP paj. (%) |

|---|---|---|

| MSCI ACWI | 3,21 | 1,34 |

| Japonijos | 2,48 | -0,21 |

| Besivystančių rinkų | 3,23 | 4,02 |

| Europos | 3,82 | -0,26 |

| JAV | 1,95 | 1,68 |

Šaltinis: Bloomberg

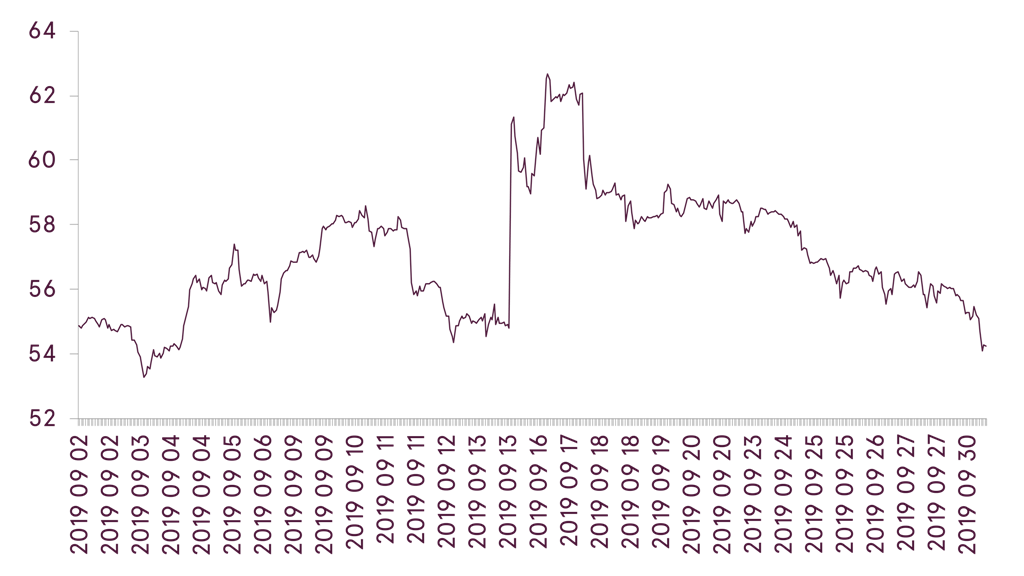

Rugsėjį naftos rinką trumpam sukrėtė bepiločio ataka prieš valstybinę Saudo Arabijos naftos įmonę. Naftos kaina per vieną dieną pašoko ~15%. Daugiausiai nerimauta dėl informacijos, jog Iranas yra galimai susijęs su šiuo išpuoliu. Buvo išaugusi tikimybė, jog gali prasidėti karinis konfliktas tarp dviejų įtakingų arabų valstybių. Kol kas Saudo Arabija neeskaluoja konflikto ir dėl to naftos kainos krito. Rinkos dalyviai tokią įvykių baigtį vertina teigiamai, kadangi didelės naftos kainos tik dar labiau padidintų recesijos tikimybę.

WTI rūšies naftos kaina rugsėjo mėnesį

Šaltinis: Bloomberg

Rugsėjo pabaigoje daugiau nei 80% viso pasaulio centrinių bankų skatino savo ekonomikas (paskutinis bazinės palūkanų normos pokytis buvo jos sumažinimas). Dėl to monetarinė politika išlieka palanki ir istoriškai tai teigiamai veikdavo ekonomikų augimą ir finansų rinkas. Nepaisant to, reikšmingos politinės grėsmės išlieka ir ilgo laikotarpio planavimas tampa sudėtingas – įmonės pradeda vengti naujų investicijų, o tai neigiamai paveiks jų augimą ilguoju laikotarpiu. Pasaulio finansų rinkos gali ir toliau pasižymėti didesniais svyravimais iki kol bus įgautas aiškumas dėl ateities.

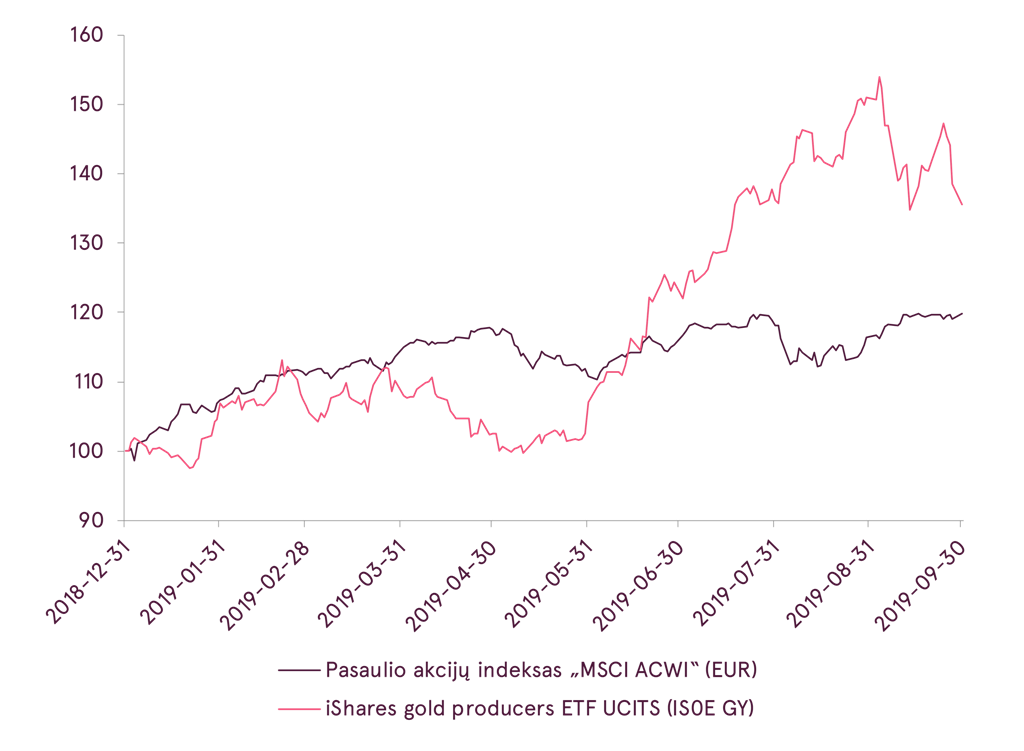

Aukso gavybos bendrovių ETF ir pasaulio akcijų indekso pokyčiai nuo metų pradžios

Šaltinis: Bloomberg

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.