Luminor ekonomikos perspektyvos: 2018 m. ruduo

Pasaulio ekonomika: neapibrėžtumas auga

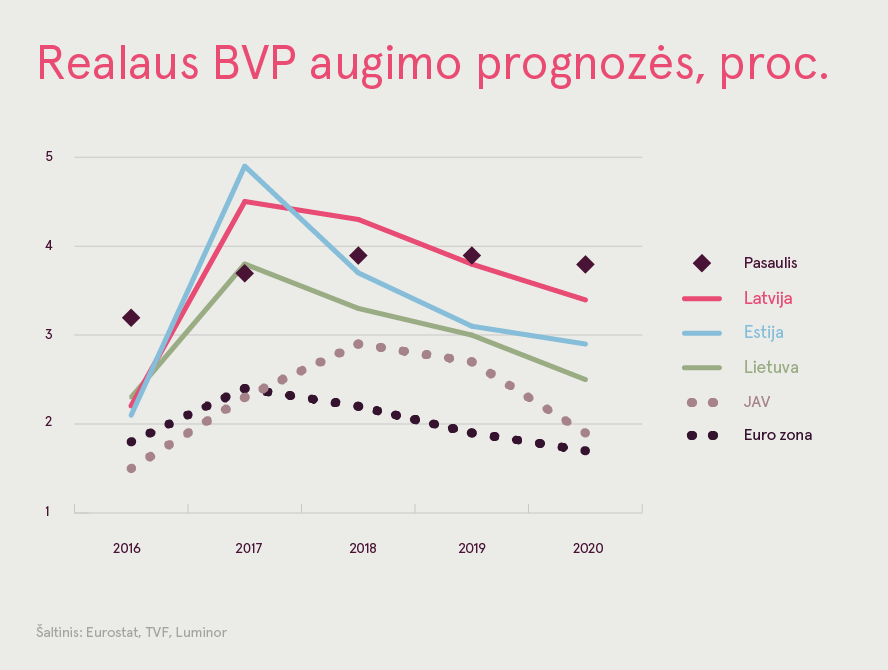

Nuo kovo mėnesį skelbtos apžvalgos pasaulio ekonominės perspektyvos šiek tiek prastėjo. Nepaisant to, kad TVF liepos mėn. paskelbta 3,9% pasaulio ekonomikos augimo prognozė 2018 ir 2019 m., kuri visiškai atitinka sausio mėn. skelbtąją, rizikos paaštrėjo. Skirtumai tarp įvairių regionų perspektyvų yra ryškesni nei tikėtasi anksčiau.

Pirmiausia, į prekybos karus peraugusi prekybos santykių įtampa kelia tiesioginį pavojų pasaulio ekonomikos augimui. Nors JAV valdžios inicijuoti veiksmai greičiausiai tėra spaudimo priemonės siekiant įvairių netik ekonominių tikslų, visgi išlieka rizika prarasti įvykių kontrolę dėl eilės atsakomųjų priemonių taikymo. Šioje apžvalgoje darome prielaidą, kad plataus masto pasaulinių prekybos karų pavyks išvengti. Priešingu atveju būsime priversti iš esmės keisti kertinį prognozuojamą scenarijų.

Nors dėl kylančių JAV palūkanų normų atsirandanti rizika nebuvo netikėta, kai kurios besivystančios šalys, ypač Turkija, Argentina, Pietų Afrika bei kitos nebuvo pasirengę prisitaikyti prie pasekmių, o jų ūkių jautrumą dar padidino vidaus politikos klaidos. Šiuo metu jos susiduria su recesijos ir besitęsiančio kapitalo nutekėjimo rizika.

JAV šiemet demonstruoja geresnius nei tikėtasi rezultatus ir mėgaujasi tiesiogine fiskalinio skatinimo nauda. Antrąjį metų ketvirtį BVP metinis augimas viršijo 4% ir panašu, kad ir toliau išliks stiprus. Spartus augimas ir labai žemas nedarbo lygis kol kas nedaro didelio spaudimo atlyginimų augimui, tačiau bazinė infliacija pamažu kyla, viršydama po 2008 m. pasiektas aukštumas. Taigi, šiemet tikėtini dar du palūkanų normų kėlimai, po kurių politikos formuotojai sulėtins tempą.

Nepaisant neužbaigtų struktūrinių reformų, euro zona ir toliau atsigauna, o numatomas augimo sulėtėjimas iš esmės rodo artėjimą prie ilgalaikio plėtros vidurkio. Skirtingai nei JAV, euro zona turi nemažai neišnaudotų pajėgumų, daugiausia pietų šalyse.

Pastarieji įvykiai Turkijoje gali paveikti finansiškai silpnesnes euro zonos šalis dėl padidėjusio rinkų jautrumo rizikai ir liros nuvertėjimo poveikio prekybos ryšiams bei konkurencingumui. Įsisenėjusi Italijos problema – lėto ekonomikos augimo ir didelės skolos kombinacija – išlieka grėsme euro zonos stabilumui. Apie tai nuolat primena nervingos finansų rinkų reakcijos į įvykius šios šalies politinėje arenoje. Tam tikrus atgarsius gali pajusti ir pagrindinės euro zonos šalys. Pastarasis Šiaurės šalių valiutų nuvertėjimas turės nors ir nežymų, bet neigiamą poveikį Baltijos šalių ekonomikai. Rizika, kad Jungtinė Karalystė gali išstoti iš ES be susitarimo (angl. no-deal Brexit), auga, o tai gresia rimtais prekybos sutrikimais.

Nepanašu, kad šie įvykiai ženkliai paveiks naująsias ES šalis nares Vidurio Europoje, kadangi šiuo metu jų verslo ciklo etapas yra labai palankus - spartus augimas, labai žemas nedarbo lygis, tačiau daugumoje šalių vis dar nedidelė infliacija.

Baltijos šalių perspektyvos: pakeliui į Aukso amžių?

Baltijos šalys išgyvena pakilimo laikotarpį. Galbūt kol kas neišdrįstumėm teigti, kad regionas išgyvena naująjį Aukso amžių, tačiau dar pora metų panašaus augimo leistų mums drąsiai patvirtinti šį teiginį. Augimas yra stiprus ir besiremiantis sveikais veiksniais.

Be to, yra vis daugiau ženklų, kad regiono ekonomikos potencialas gali būti didesnis nei manoma. Atsargios prognozės grindžiamos niūrių demografinių perspektyvų prielaidomis. Tuo grindžiami pesimistiniai regiono ekonomikos vertinimai. Tačiau dabar, mums berengiant šią ataskaitą, Baltijos šalys galbūt jau brenda iš šios nepalankios padėties. Estijos migracijos saldo jau trejus metus yra teigiamas, šiuo metu pirmą kartą daugiau asmenų atvyksta gyventi į Estiją iš kitų ES šalių nei išvyksta, o gyventojų skaičius auga greičiau nei euro zonos vidurkis. Po daugelį metų trukusios masinės emigracijos Lietuvoje šiemet taipogi stebėtas šios tendencijos lūžis. Teigiamas migracijos balansas šalyje fiksuojamas trečią mėnesį iš eilės. Latvijoje taip pat yra netiesioginių ženklų, rodančių kintančias migracijos tendencijas, t.y. oro uostų ir jūrų uostų keleivių duomenys.

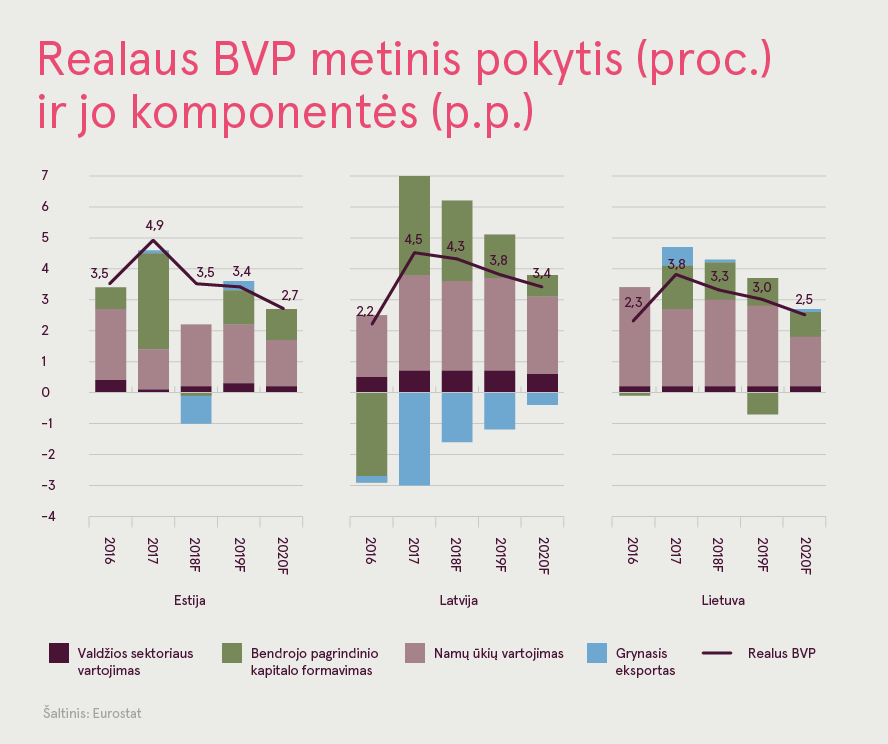

Nuo kovo mėn. Baltijos šalių BVP augimas kiek viršijo mūsų lūkesčius. Prognozuojame laipsnišką lėtėjimą 2019 ir 2020 m., kurį daugiausiai lems išoriniai, o ne vidiniai veiksniai. Dirbančiųjų skaičius auga, tačiau infliacija išlieka pakankamai nedidelė. Gyventojai mėgaujasi išaugusia darbo jėgos paklausa, kuri skatina pajamų augimą ir artėjimą prie ES vidurkio.

Vartojimas Baltijos šalyse auga santūriai, stabiliai ir ko gero išliks panašus ateityje. Jis auga lėčiau negu atlyginimai, kadangi dėl gyventojų senėjimo yra išaugęs polinkis taupyti (šiuo metu išskyrus Lietuvą). Regionui nemažai naudos atnešė ženkliai išaugę investicijos. ES fondų vaidmuo yra suprantamas ir iš tiesų svarbus, visgi yra ir kitų veiksnių, tokių kaip aukštas ir vis dar augantis gamybos pajėgumų išnaudojimas apdirbamojoje pramonėje, aukšta būsto paklausa ir (ypač Latvijoje) bręstantis biurų ir mažmeninės prekybos erdvių paklausos šuolis. 2018 m. investicijų augimas lėtėja lyginant su svaiginančiu 2017 m. tempu, tačiau išlieka stiprus ir lenkia BVP plėtrą. Panašu, kad ES fondų srautas stabilizuosis 2019 m., o 2020 m. jis gali ir sumažėti, tačiau toliau veiks kiti palankūs veiksniai, jeigu neįvyks pasaulinė krizė. Baltijos šalių ūkiuose juntamas vis didėjantis kvalifikuotos darbo jėgos trūkumas, į kurį įmonės reaguoja investuodamos į žmogiškąjį kapitalą ir technologijas.

Bendros eksporto apimtys auga gana kukliai. Tačiau stebime įdomius ir svarbius struktūrinius pokyčius. Estija ir Lietuva tęsia pažangą didelės pridėtinės vertės paslaugų srityje, o Latvija demonstruoja prognozuotą mašinų ir įrengimų gamybos augimą. Plečiasi aukštą augimo potencialą turinčių ūkio sektorių dalis, o tai garantuoja teigiamą ilgalaikį poveikį.

Tvarkyk savo finansus lengvai su Luminor!