Pensijų paveldėjimas: kada, kur ir kaip paveldimos sukauptos lėšos | Luminor

Pensijų paveldėjimas: kada, kur ir kaip paveldimos sukauptos lėšos

Aistė Paliukaitė, Luminor pensijų produkto vadovė

Dažną gyventoją nuo kaupimo pensijai atbaido baimė, kad sukauptomis lėšomis nepavyks pasinaudoti ir kaupimas nueis veltui. Tokį nerimą įprastai lemia nežinojimas apie kaupiamų lėšų paveldimumą, sako Aistė Paliukaitė, UAB „Luminor investicijų valdymas“ pensijų produkto vadovė. Ji aiškina, kaip skiriasi pensijų paveldimumas skirtinguose pensijų fonduose bei kada ir kaip sukauptos lėšos yra paveldimos.

Pensijų paveldimumas, visų pirma, priklauso nuo to, kurioje pakopoje kaupiate pensijai. Pavyzdžiui, pirmoje pakopoje, vadinamojoje „Sodros“ pensijoje, kurioje automatiškai dalyvauja visi dirbantieji, sukauptos lėšos nėra paveldimos.

„Taip yra todėl, kad dirbdami ir mokėdami mokesčius mes pirmoje pakopoje realiai nekaupiame pinigų, o kaupiame darbo stažą ir pensijos apskaitos vienetus, kurie vėliau lemia pensijos dydį. Valstybinės pensijos dydis kinta ir priklausomai nuo tuometinių Lietuvos teisės aktų bei yra mokamas iki žmogaus mirties. Po asmens mirties, jo sutuoktiniui ar sutuoktinei yra mokama našlio pensija, kuri yra visiems vienoda ir nepriklauso nuo mirusiojo pensijos dydžio“, – pasakoja A. Paliukaitė.

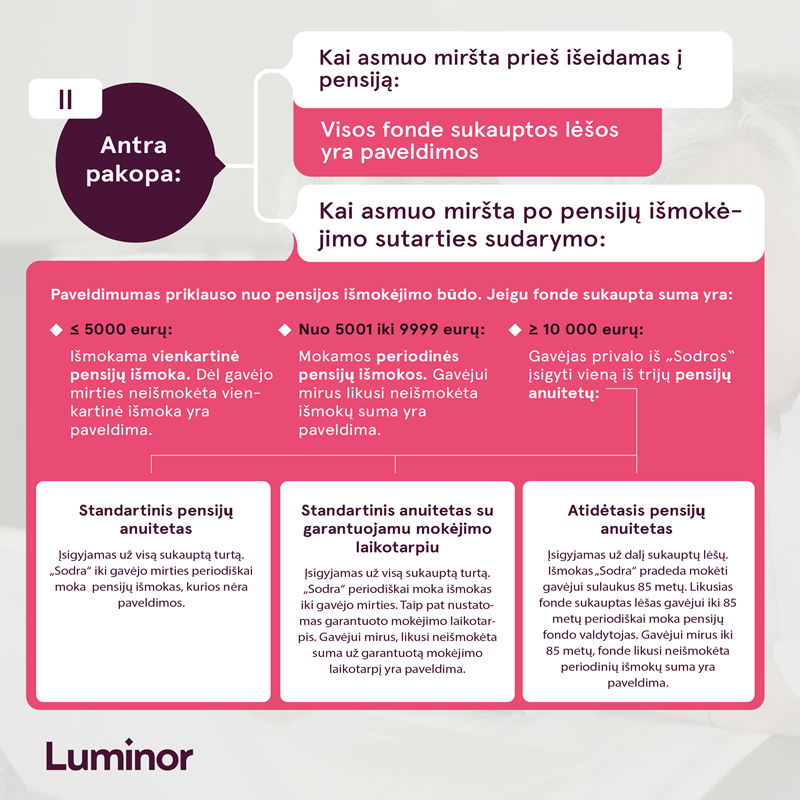

Antroje pakopoje – keli paveldimumo variantai

Situacija yra kitokia antroje pakopoje, kurioje lėšos yra kaupiamos privačiuose pensijų fonduose. Į šiuos fondus gyventojai gali pervesti dalį savo atlyginimo. Valstybė skatina kaupimą šioje pakopoje prisidėdama prie jūsų kaupimo lėšomis iš valstybės biudžeto. Jeigu asmuo miršta dar neišėjęs į pensiją, visos fonde sukauptos lėšos – tiek asmens, tiek valstybės įmokos – yra paveldimos.

Jeigu žmogus miršta jau būdamas pensijoje, antroje pakopoje sukauptų lėšų paveldimumas priklausys nuo pensijos išmokėjimo būdo.

Kai pasiekus pensinį amžių antroje pakopoje sukaupta suma siekia iki 5000 eurų, visi pinigai kaupiančiam asmeniui yra išmokami vienu kartu. Jie tuomet virsta įprastu žmogaus turtu ir yra paveldimi kaip bet kokios kitos asmens piniginės santaupos.

„Jeigu pensijų fonde sukaupta suma yra tarp 5000 ir 10 000 eurų, tuomet sukauptos lėšos yra išmokamos periodinėmis išmokomis. Tuo atveju, kai šias periodines išmokas gaunantis pensininkas miršta prieš gaudamas visą sukauptą sumą, likusi neišmokėta dalis yra paveldima“, – aiškina A. Paliukaitė.

Lemia pasirinktas anuitetas

Jeigu antroje pakopoje esate sukaupę daugiau nei 10 000 eurų, tuomet reikės įsigyti pensijų anuitetą – sukauptos sumos išmokėjimo paslaugą. Nuo šių metų liepos 1 d. „Sodra“ tapo centralizuotu antros pakopos pensijų anuiteto mokėtoju. Ji leidžia pasirinkti trijų rūšių anuitetus – standartinį, standartinį su garantuojamu mokėjimo laikotarpiu ir atidėtąjį. Nuo pasirinkto anuiteto priklauso pensijos paveldimumas.

„Standartinis pensijų anuitetas garantuoja, kad išėję į pensiją iki pat mirties gausite stabilias išmokas, tačiau, jeigu iki mirties jums bus išmokėta mažesnė suma nei sukaupėte, likusi dalis nebus paveldėta. Kita vertus, jeigu gyvensite itin ilgai, yra tikimybė, kad galite gauti daugiau nei sukaupėte. Kitaip tariant mainais į paveldėjimo teisę gaunate stabilių išmokų garantiją visam gyvenimui“, – sako A. Paliukaitė.

Jeigu norite garantijos, kad pensija bus mokama visą gyvenimą, tačiau tuo pačiu jums yra svarbi paveldėjimo teisė, galima rinktis anuitetą su pasirenkamu garantuotu mokėjimo laikotarpiu. Garantuoto mokėjimo laikotarpio trukmė gali būti įvairi, tačiau negali tęstis ilgiau nei pensijos gavėjui sueina 80 metų.

„Šio anuiteto atveju išmokos bus šiek tiek mažesnės nei standartinio pensijų anuiteto. Tačiau jeigu asmuo mirtų nesulaukęs garantuoto mokėjimo laikotarpio pabaigos, likusi neišmokėta suma atitektų paveldėtojams“, – teigia A. Paliukaitė.

Po to, kai garantuoto mokėjimo laikotarpis baigiasi, gavėjas ir toliau gauna pensijos išmokas, bet jos nebėra paveldimos.

Galiausiai, antroje pakopoje galima įsigyti atidėtąjį anuitetą. Jam įsigyti skiriama dalis sukauptos sumos. Su šiuo anuitetu „Sodra“ pradės mokėti anuiteto išmokas nuo tada, kai asmeniui sukaks 85 metai iki jo mirties. Iki žmogui sueis 85 metai, jam periodines išmokas mokės pensijų fondo valdytojas. Išmokų dydis priklausys nuo fondo investicinės grąžos, todėl galimai išmokų dydis ilgajame laikotarpyje bus didesnis. Fonde likusi sukauptos sumos dalis bus toliau investuojama ir paveldima.

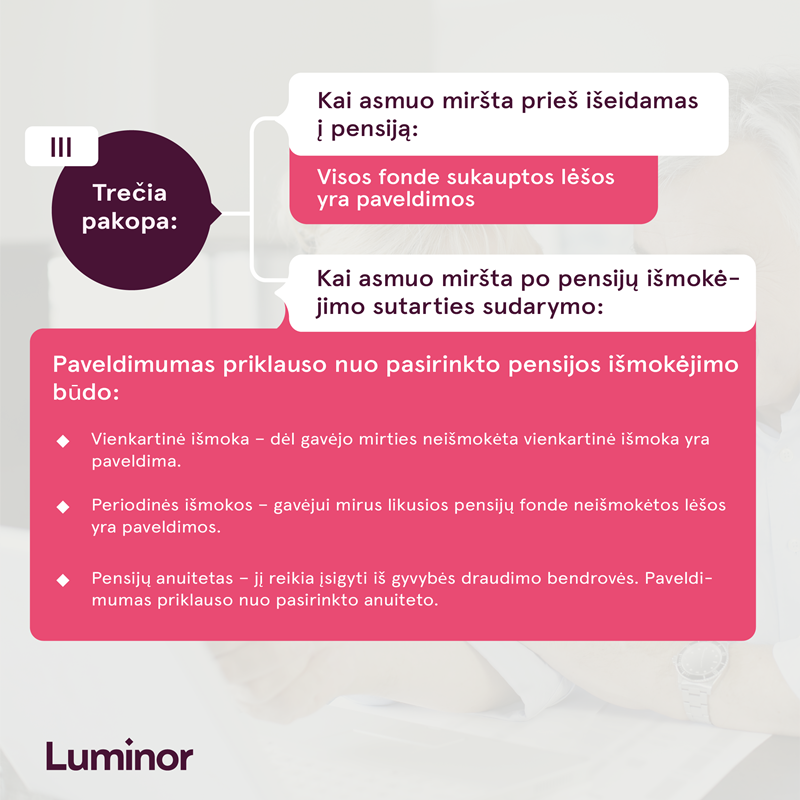

Trečioje pakopoje gyventojai lėšas gali kaupti patys savarankiškai. Prie šio kaupimo prisideda valstybė įmokoms suteikdama gyventojo pajamų mokesčio (GPM) lengvatą. Kiekvienais kaupimo metais mokesčių mokėtojai gali susigrąžinti sumą, siekiančią iki 20 proc. sumokėtų įmokų į trečios pakopos pensijų fondą, o maksimali suma, kurią galima susigrąžinti, yra 300 eurų per metus.

„Trečioje pakopoje kaupimas vyksta visiškai savarankiškai, tad visos jūsų kaupimo metu sukauptos lėšos yra paveldimos. Jums išėjus į pensinį amžių, reikės pasirinkti pensijos išmokėjimo būdą, nuo kurio priklausys paveldimumas. Nesvarbu, kokia suma yra sukaupta pensijų fonde, kaupiantysis pats gali nuspręsti, kokiu būdu bus vykdomas pinigų išmokėjimas – vienkartine, periodinėmis išmokomis ar anuitetiniu būdu“, – sako A. Paliukaitė.

Kas ir kaip gali paveldėti pensiją

Pensijų fonduose sukauptas lėšas paveldėti gali mirusiojo artimieji ar kiti teisėti įpėdiniai. Paveldėjimas vyksta įprasta tvarka – reikia per tris mėnesius nuo palikimo atsiradimo dienos kreiptis į notarą.

„Pensijų fonde esantis turtas gali būti paveldimas dviem būdais: pinigais arba pensijų fondo vienetais. Tai priklauso nuo fondo, kuriame buvo kaupiamos lėšos, taisyklių. Per septynias dienas nuo paveldėtojų kreipimosi sukaupti pensijų fondo vienetai yra konvertuojami į pinigus tos datos verte. Iki to laiko, kol paveldėtojai nesikreipė dėl lėšų fonduose, sukauptas turtas yra toliau investuojamas“, – teigia A. Paliukaitė.

Kol sukauptas turtas yra fonde ir yra toliau investuojamas, yra taikomas fondo valdymo mokestis. Pastarasis priklauso nuo pensijų fondo valdytojo. Jeigu paveldėtojai per tris mėnesius nesikreipė dėl paveldėto turto pensijų fonduose, šis vėliau gali atitekti valstybei.

„Tačiau tai nereiškia, kad paveldėtojai praranda turtą. Tiesiog pavėlavus kreiptis dėl paveldėtų sukauptų lėšų procesas tampa sudėtingesnis – dėl palikimo tuomet reikia kreiptis į teismą ir nurodyti pavėlavimo priežastį“, – komentuoja A. Paliukaitė.

Paveldimai pensijai nėra taikomi valstybės mokesčiai tuo atveju, kai pensiją paveldi artimi giminaičiai – sutuoktinis, vaikai, tėvai, seneliai, anūkai, broliai, sesės, globėjai, globotiniai, įvaikiai, įtėviai.

Kitais atvejais pagal galiojančius Lietuvos įstatymus yra apmokestinama 70 proc. paveldimų sukauptų lėšų vertės. Mokesčio tarifas priklauso nuo apmokestinamosios vertės dydžio. Jeigu apmokestinamoji turto vertė yra ne didesnė nei 150 tūkst. eurų, tuomet yra taikomas 5 proc. mokesčio tarifas. Jeigu apmokestinamoji vertė viršija 150 tūkst. eurų, tada mokesčio tarifas yra 10 proc.

Tvarkyk savo finansus lengvai su Luminor!