Mažesnė pensija, ilgesnė senatvė: moterims tenka didesnė finansinė našta | Luminor

Mažesnė pensija, ilgesnė senatvė: moterims tenka didesnė finansinė našta

Loreta Načajienė, „Luminor investicijų valdymas“ vadovė

Nors finansinis pasirengimas pensijai aktualus tiek vyrams, tiek moterims, daug žmonių vis dar atideda sprendimą kaupti oriai senatvei. Kokios priežastys tai lemia ir ką daryti kitaip, pasakoja „Luminor investicijų valdymas“ vadovė Loreta Načajienė.

Moterys vidutiniškai gyvena ilgiau už vyrus, tačiau Lietuvoje šis skirtumas tarp moterų ir vyrų gyvenimo trukmės yra itin didelis.

„Lietuvoje vyrai gyvena 9-eriais metais trumpiau nei moterys – tai vienas didžiausių skirtumų Europos Sąjungos šalyse, remiantis „Eurostat“ duomenimis. Galbūt dėl šios priežasties iš klientų/kaupiančiųjų vyrų pastebime, kad jie dažniau linkę manyti, jog jiems nebūtina rūpintis pensija papildomai. Tačiau toks įsitikinimas gali būti klaidingas dėl kelių priežasčių“, – teigia L. Načajienė.

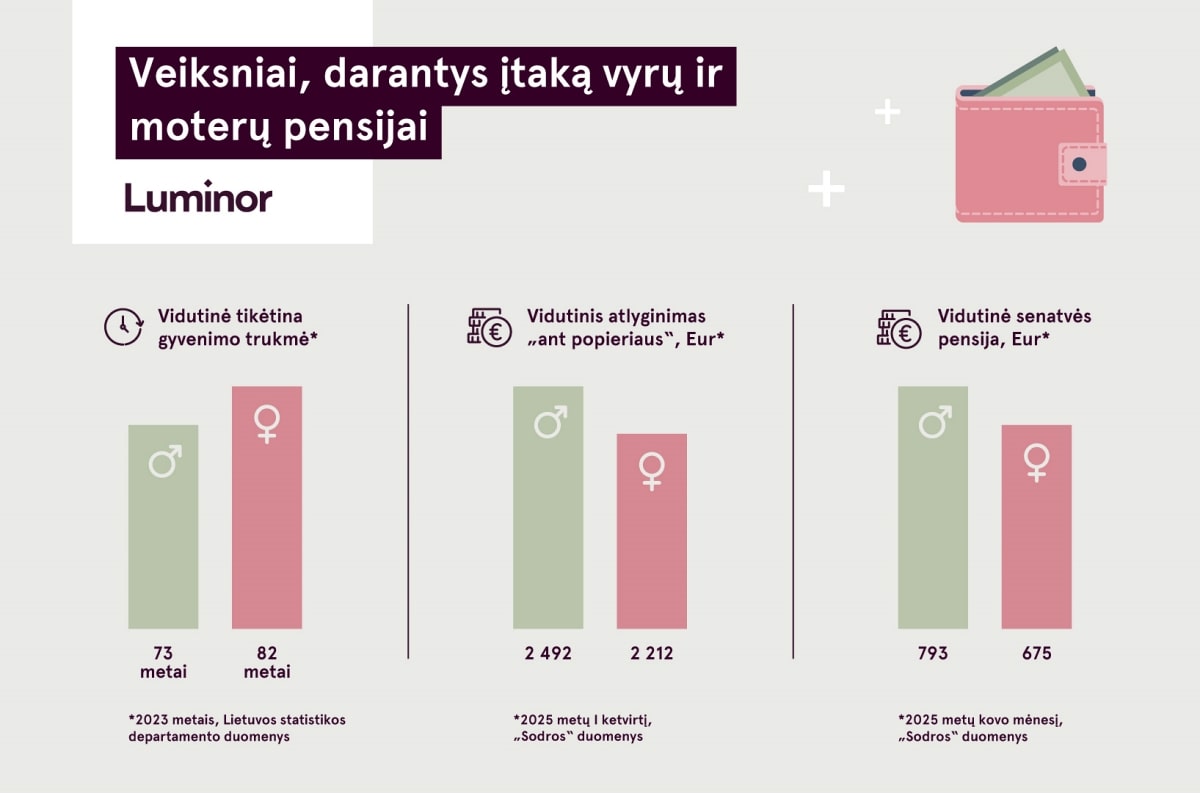

Pirmiausia, tikėtina, kad dabartiniai jauni vyrai ateityje gyvens žymiai ilgiau, kadangi vidutinė vyrų gyvenimo trukmė sparčiai auga. Pavyzdžiui, dar 2009 m. ji siekė 67,1 metų, o 2023 m. – jau 72,9 metų, rodo Statistikos departamento duomenys.

„Svarbu suprasti, kad ši statistika rodo bendrą gyventojų gyvenimo trukmę, įskaitant ir tuos, kurie miršta jauname amžiuje dėl nelaimingų atsitikimų ar ligų. Tačiau jei jau sulaukėte pensinio amžiaus, tikėtina, kad gyvensite gerokai ilgiau nei rodo bendras vidurkis. Taip, kaip ir rūpinantis savo fizine sveikata, kuo anksčiau pradedame rūpintis savimi finansiškai, tuo lengviau bus ateityje. Todėl, norint užsitikrinti finansinį saugumą, svarbu, kad vyrai į savo ateitį nežiūrėtų pro pirštus ir senatvei pradėtų ruoštis kuo anksčiau“, – sako L. Načajienė.

Moterų pensija – mažesnė, gyvenimo trukmė – ilgesnė

Nors moterys rečiau susiduria su įsitikinimais, kad pensijoje praleis nedaug laiko, joms kyla kitokių iššūkių. Vidutiniškai žemesnės moterų pajamos dažnai lemia ir mažesnes pensijas.

„Karjeros pertraukos dėl vaikų priežiūros, lyčių pasiskirstymas į skirtingas profesijas bei kiti veiksniai lemia, kad moterys Lietuvoje vidutiniškai uždirba 11,5 proc. mažiau nei vyrai, rodo naujausi „Eurostat“ duomenys. Dėl šios priežasties moterys gauna ir mažesnes pensijas. Pasak „Sodros“, šių metų kovą vyrų, turinčių būtinąjį stažą, senatvės pensija siekė 793 eurus, moterų – 675 eurus, taigi skirtumas net 118 eurų“, – teigia L. Načajienė.

Ji priduria, kad pensinio amžiaus (65 m.) sulaukusių moterų skurdo rizikos lygis siekia 41,9 proc., vyrų – 27,5 proc., rodo 2024 m. pajamų ir gyvenimo sąlygų tyrimo duomenys. Daugiau finansinių sunkumų moterims pensijoje sukelia ir tai, kad jos dažniau nei vyrai tampa našlėmis – tarp 80 metų ir vyresnių moterų kiek dažniau nei kas antra moteris yra našlė (56 proc.), o tarp vyrų – kiek rečiau nei kas trečias (28,6 proc.), rodo Statistikos departamento duomenys.

„Palyginus su vyrais, 65 metų amžiaus sulaukusios moterys pensijoje praleidžia vidutiniškai penkeriais metais ilgiau, rodo EBPO duomenys. Kitaip tariant, vienišos moterys gyvena ilgiau, tačiau gauna beveik penktadaliu mažesnę pensiją. Jei nesiimame papildomų sprendimų, tai gali apsunkinti galimybes patogiai ir oriai nugyventi likusį laiką“, – sako L. Načajienė.

Pensija turėtų susirūpinti ir vyrai, ir moterys

Šiandieninė „Sodros“ pensija daugeliui gyventojų neužtikrina tokio gyvenimo lygio, kokio norėtųsi. Atsižvelgiant į ilgėjančią gyvenimo trukmę ir mažėjantį dirbančiųjų skaičių, pasirūpinti papildomomis pajamomis ateičiai tampa ne pasirinkimu, o būtinybe – kuo anksčiau pradėsite, tuo daugiau laisvės turėsite vėliau, sako ekspertė.

„III pakopos pensijų fondai skirti tiems, kurie nori patys pasirūpinti didesnėmis pajamomis išėję į pensiją. Čia kaupiamos lėšos investuojamos, todėl, priešingai nei laikant pinigus „kojinėje“, jos ne tik nenuvertėja dėl infliacijos, bet ir gali uždirbti grąžą. Nors finansų rinkos natūraliai patiria svyravimų, istoriniai pavyzdžiai rodo, kad ilgalaikėje perspektyvoje ekonomika yra linkusi augti. Taigi, pensijų fondo dalyvis, ypač jeigu kaupia daug metų, gali uždirbti reikšmingą grąžą“, – teigia ekspertė.

Be to, priduria ji, verta pasinaudoti ir sudėtinėmis palūkanomis, kurios taip pat gali padėti sukaupti solidžią sumą senatvei.

„Ilguoju laikotarpiu, ypač kaupiant reguliariai ir nedarant išėmimų, sudėtinės palūkanos tampa labai galingu kapitalo auginimo varikliu. Tai palūkanos, kurios skaičiuojamos ne tik nuo pradinės investuotos sumos, bet ir nuo anksčiau uždirbtų palūkanų. Kitaip tariant, tai uždarbis, kuris „uždirba“ papildomą uždarbį“, – pažymi L. Načajienė.

Pasak jos, jei situacija ateityje išliks tokia pati, valstybinė pensija sudarys vos apie trečdalį dabar gaunamų pajamų dydžio. Tai – perpus mažiau nei rekomenduojama gauti, norint pensijoje jaustis užtikrintai.

„Pakankamai patogią senatvę užtikrina bent 70–80 proc. iki tol buvusių pajamų siekianti pensija. Investavimas antroje pakopoje pensiją potencialiai gali užauginti iki 40–50 proc. buvusių pajamų, o likusią dalį gali padėti sukaupti investavimas trečioje pakopoje, kurioje sukauptos lėšos yra paveldimos. Žinoma, investuojant pensijų fonduose būtina atsižvelgti į investavimo riziką, pasirinkti tinkamą fondą pagal amžiaus grupę, nes investicijų vertė gali tiek augti, tiek kristi“, – priduria ekspertė.

Lietuvos banko duomenimis, 2024 metų pabaigoje pagal valdomą antros pakopos pensijų fondų turtą „Luminor investicijų valdymas“ užėmė 7,8 proc. rinkos dalį, įskaitant ir gyvybės draudimo įmones, taip pat valdančias antros pakopos pensijų fondus. Pagal valdomą trečios pakopos pensijų fondo turtą įmonė turėjo 22,9 proc. trečios pakopos pensijų fondų rinkos dalies.

Tvarkyk savo finansus lengvai su Luminor!