Kaip trečios pakopos pensijų fondų įmokos gali paveikti galutinį rezultatą

Kiekvienas, pasirinkęs investuoti trečioje pensijų pakopoje, siekia sukaupti kuo didesnę sumą – dėl to reikėtų žinoti, kad ją gali nulemti ne vien tik gaunama investicinė grąža, bet ir mėnesio įmokų dydis. „Luminor investicijų valdymas“ vadovė Loreta Načajienė pasakoja, ką reikėtų daryti, kad sukaupta suma ateityje potencialiai atitiktų lūkesčius.

„Luminor investicijų valdymas“ duomenimis, maždaug 10 tūkst. „Luminor“ banko klientų kas mėnesį į trečios pakopos pensijų fondus pasirenka įmokėti iki 40 eurų. Anot L. Načajienės, kas mėnesį įnešus tokią sumą turėtumėte sukaupti daugiau nei to nedarantys visai, tačiau siekiant orios senatvės, lėšų gali reikėti paskirti daugiau.

„Skirtingai nei pirmoje ar antroje pensijų pakopoje, investuojantys į trečios pakopos pensijų fondus, gali patys kontroliuoti savo įmokas ir jų dydį, todėl senatvei sukaupta suma didele dalimi priklauso nuo jų pačių indėlio. Viskas gana paprasta – kuo didesnes sumas įmokėsite kas mėnesį, tuo, tikėtina, kad sukaupta suma ir potenciali investicinė grąža bus didesnė, o ji savo ruožtu turėtų užtikrinti geresnę gyvenimo kokybę senatvėje“, – sako „Luminor investicijų valdymas“ vadovė.

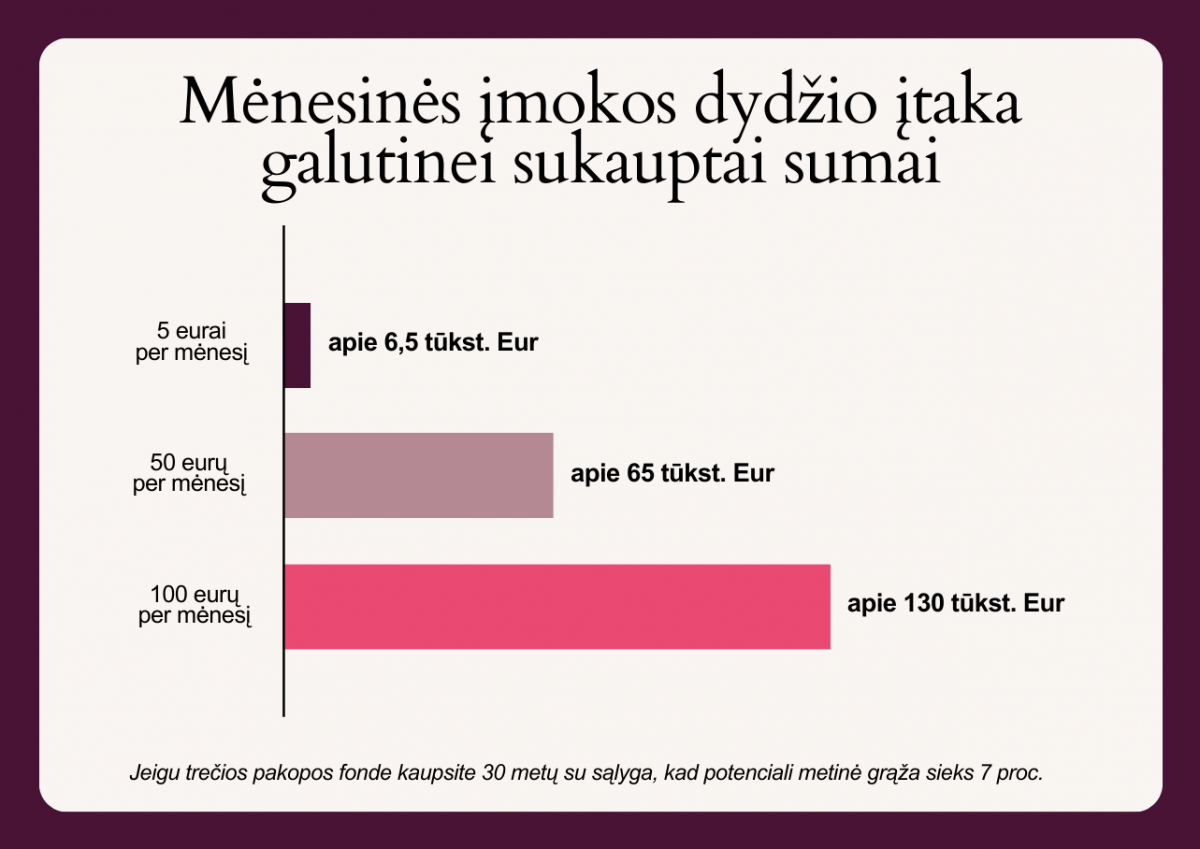

Pavyzdžiui, jeigu trečios pakopos fonde kaupsite 30 metų su sąlyga, kad potenciali metinė grąža sieks 7 proc., kas mėnesį sumokėdami po 5 Eur, turėtumėte sukaupti 6,5 tūkst. eurų. Anot L. Načajienės, tokio dydžio įmokos geras pasirinkimas trumpam, finansiškai sunkesniam periodui, tačiau ilgalaikėje perspektyvoje, sukaupta suma lūkesčių nepatenkins.

„Mėnesio įmoką padidinus iki 50 eurų, sukaupta suma turėtų išaugtų dešimt kartų ir galėtų siekti 65 tūkst. eurų. Jei kas mėnesį įnešite 100 eurų, per 30 metų galimai pavyks sukaupti beveik 130 tūkst. eurų“, – aiškina „Luminor investicijų valdymas“ vadovė. Ji prideda, kad paskaičiavimai yra preliminarūs ir nurodomi prieš mokesčius.

Ekspertė pataria mėnesio įmoką rinktis apgalvotai – labai tikėtina, kad 50 eurų skirtumas didelės įtakos pragyvenimui realiuoju laiku neturės, tačiau tai, tikėtina, padės ateityje sukaupti žymiai didesnę sumą, kuri pensiniame amžiuje turėtų užtikrinti stabilesnes pajamas.

Svarbus reguliarumas ir dėmesys ne vien trečiai pakopai

Nors įmokama suma – viena pagrindinių dedamųjų, didelę įtaką daro ir investavimo trukmė. Dėl šios priežasties L. Načajienė rekomenduoja ateitimi pradėti rūpintis kuo jaunesniame amžiuje.

„Vos pradėjus dirbti, patartina apsvarstyti ir papildomo kaupimo pensijų fonduose galimybes. Kuo anksčiau pradėsite kaupti, tuo galutinė suma tikėtinai bus didesnė. Taip pat kaupiantiesiems reikėtų nepamiršti įmokų atlikti periodiškai – būtent reguliarumo laikymasis turėtų atnešti didesnę naudą nei kas kelis mėnesius ar dar rečiau atliekami didesni mokėjimai“, – sako L. Načajienė.

Siekiant užsitikrinti stabilias pajamas senatvėje, L. Načajienė rekomenduoja neapsiriboti vien įmokomis į trečios pakopos pensijų fondus – svarbu nepamiršti atidžiai rūpintis ir kitomis pensijų pakopomis.

„Norint išėjus į pensiją jaustis patogiai ir pernelyg nekeisti kasdienių įpročių, asmens pensija turėtų siekti ne mažiau nei 70–80 proc. iki tol buvusių pajamų. Valstybės senatvės pensija šiuo metu užtikrina apie 30–40 proc. dabartinio žmogaus atlygio. Dirbantiems samdomą darbą, šia pensijų pakopa atidžiai rūpintis nereikia, tačiau dirbantiems savarankiškai, tuo reikėtų pasirūpinti patiems – t. y. tvarkingai ir laiku sumokėti reikiamus mokesčius, kad kauptųsi atitinkamas taškų skaičius ir stažas, kurie ir nulems pensijos dydį šioje pakopoje“, – pasakoja ekspertė.

Kaupiant antros pakopos pensijų fonde, pensijos dydis, palyginus su iki tol uždirbtomis mėnesinėmis pajamomis, turėtų paaugti iki 40–50 proc. atlyginimo. Likusią dalį iki rekomenduojamo 70–80 proc. dydžio galimai užtikrintų taupymas trečioje pakopoje.

Lietuvos banko duomenimis, 2022 metais (imtinai) pagal valdomą antros pakopos pensijų fondų turtą „Luminor investicijų valdymas“ UAB užėmė 7,6 proc. rinkos dalį, įskaitant ir gyvybės draudimo įmones, taip pat valdančias antros pakopos pensijų fondus. Pagal valdomą trečios pakopos pensijų fondo turtą įmonė turėjo 32,3 proc. trečios pakopos pensijų fondų rinkos dalies.

Tvarkyk savo finansus lengvai su Luminor!