Pučiant stipriam vėjui net kalakutai skraido

Lietuvos ekonomikos augimas pirmąjį šių metų pusmetį paspartėjo iki 4%, palaikomas itin palankių išorės ir vidaus veiksnių. Euro zonos ekonomikos renesansas bei iš recesijos lipanti Rusijos ekonomika lėmė dviženklį eksporto augimą, o plūstelėjusios ES paramos lėšos suteikė laikiną postūmį investicijų augimui. Vidaus vartojimas taip pat augo sparčiau nei prognozuota, namų ūkiams plačiai atveriant savo pinigines nežiūrint įsibėgėjančios infliacijos. Visgi, menkas investicijų į produktyvumo didinimą augimas, tebesitęsianti emigracija bei spartėjantis kainų augimas ribos tiek eksporto, tiek ir vidaus vartojimo augimo perspektyvas 2018-2019 metais, o svarbių struktūrinių reformų atidėliojimas šiandien turės skaudžių pasekmių ilgalaikiam Lietuvos ekonomikos augimo potencialui. Dėl šių priežasčių prognozuojame, kad Lietuvos BVP augimo tempas 2018-2019 metais nuosaikiai lėtės iki 3%, o ilguoju laikotarpiu 2-3% augimas gali tapti norma.

Euro zonos renesansas

„Tai, kas mūsų nenužudo, padaro mus stipresniais“ – būtent tokį efektą euro zonai turėjo Didžiosios Britanijos sprendimas palikti Europos Sąjungą Sumažėjęs politinis neapibrėžtumas, pasibaigęs diržų veržimosi laikotarpis bei ECB tebevykdoma kiekybinio skatinimo programa davė papildomą impulsą besitęsiančiam cikliniam euro zonos ekonomikos augimui, kuris, prognozuojama, šiais metais sieks 2.1% ir niekuo nenusileis JAV ekonomikos augimui. Įdomu tai, kad stipri euro zonos ekonomika padeda pačiai Britanijai, kurios eksportas į euro zoną auga dviženkliais skaičiais. Euro zonos ekonomikos renesansas taip pat suteikia papildomo impulso į eksportą orientuotoms Šiaurės šalių (Švedijos, Norvegijos, Danijos ir Suomijos) ekonomikoms, kurios šiais metais demonstruoja sparčiausią augimą nuo 2007 metų. Stipri euro zona yra itin gera žinia Lietuvos eksportuotojams, kurie naudojasi galimybe plėsti savo rinkas tiek prekių, tiek ir paslaugų segmente. Be to, euro zona tampa vis patrauklesnė pasaulio investuotojams, tad šis metas yra gera galimybė Lietuvai, kaip naujai euro zonos narei, pritraukti tiesioginių užsienio investicijų, kurios nevalia praleisti. Statistiškai, Lietuvos eksporto rodiklius taip pat gerina itin sparčiai didėjantys eksporto srautai į iš recesijos besivaduojančią Rusiją, tačiau eksporto į šią šalį struktūroje dominuojant žemos pridėtinės vertės re-eksportui, Rusijos ekonomikos atsigavimas turi menką poveikį Lietuvos ekonomikai.

Kylanti infliacija – didžiausia grėsmė Lietuvos ekonomikai

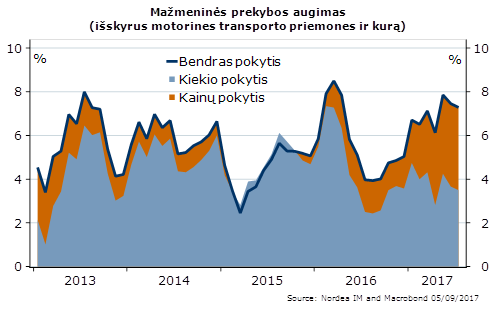

Naujausi infliacijos rodikliai kelia pagrįstą nerimą, kad Lietuva jau yra įsisukusi į nevaldomą kainų augimo spiralę. Liepos mėnesį metinis kainų augimas Lietuvoje siekė 4.1% ir buvo didžiausias visoje Europos Sąjungoje, o preliminarūs duomenys sufleruoja, kad rugpjūčio mėnesį galime tikėtis ir 4.5% siekiančios infliacijos. Pagrindinė kainų augimo priežastis yra ne padidėję akcizai alkoholiui (įdomu tai, kad akcizais neapmokestinamo nealkoholinio alaus kainos per metus išaugo 17%), o kylančios paslaugų kainos, kurių metinis augimas liepos mėnesį siekė 5.5%. Kylanti infliacija ne tik suvalgo vis didėjančią namų ūkių pajamų dalį, tačiau ir mažina Lietuvos tarptautinį konkurencingumą, kas gali turėti ilgalaikių neigiamų pasekmių. Visų pirma, į brangią, bet mažų atlyginimų šalį bus sunku prisivilioti darbuotojus iš trečiųjų šalių, kurie gali mieliau rinktis pigesnes panašaus ekonominio išsivystymo lygio valstybes kaip Lenkiją, Čekiją ar Slovakiją. Darbuotojų trūkumas, savo ruožtu, gali sumažinti ir investuotojų apetitą investuoti Lietuvoje. Antra, esant aukštam kainų lygiui, Lietuvai bus sunkiau prisivilioti emigracijoje jau gyvenančius tautiečius ar paskatinti esamus gyventojus nesirinkti emigracijos kelio, tad kylantis kainų lygis gali turėti neigiamų ilgalaikių pasekmių šalies demografinei padėčiai. Galiausiai, kylantis kainų lygis gali sumažinti turistų srautą į Lietuvą (ypač iš Rytų kaimynių), kurie mieliau rinksis ne ką brangesnes, bet geresnės kokybės paslaugas siūlančias Vakarų Europos valstybes. Nerimą kelia ir naujausi mažmeninės prekybos rodikliai, sufleruojantys, kad pagrindiniu mažmeninės prekybos augimo faktoriumi tapo kylančios prekių kainos, o ne parduotų prekių kiekio augimas. Panaši dinamika buvo stebima 2008 metų pradžioje – ekonominės krizės priešaušryje.

Artėjančios krizės pranašas?

Pagrindinė mažmeninės prekybos augimo varomoji jėga: kainų augimas

| BVP augimo prognozės, % | ||||

|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | |

| Lietuva | 2.3 | 3.8 | 3.5 | 3.0 |

| Latvija | 2.0 | 4.0 | 3.8 | 2.8 |

| Estija | 1.6 | 3.3 | 2.9 | 2.8 |

| Euro zona | 1.7 | 2.1 | 2.0 | 1.8 |

| Infliacijos prognozės (vidutinė metinė), % | ||||

|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | |

| Lietuva | 0.7 | 3.8 | 3.4 | 2.5 |

| Latvija | 0.2 | 3.0 | 3.9 | 2.8 |

| Estija | 0.1 | 3.3 | 2.5 | 2.4 |

| Euro zona | 0.2 | 1.6 | 1.4 | 1.5 |

Tvarkyk savo finansus lengvai su Luminor!