Išaugę palūkanų normų mažinimo lūkesčiai, pakėlė akcijų indeksus į naujas rekordines aukštumas | Luminor

Išaugę palūkanų normų mažinimo lūkesčiai, pakėlė akcijų indeksus į naujas rekordines aukštumas

Anton Skvortsov

Investicijų ir rizikos analizės grupės vadovas

- Pasaulinės kapitalo rinkos atsigriebė už gegužės mėnesio nuostolius ir pasiekė visų laikų aukštumas

- Pirmasis š.m. pusmetis – geriausia metų pradžia pasaulinėms finansų rinkoms nuo 2015 m.

- Pasaulio ekonomikos augimas ir toliau lėtėja, gamybos sektoriui rodant susitraukimo požymius

- Investuotojai tikisi gana agresyvių pinigų politikos skatinimo priemonių tiek iš JAV Federalinio rezervų banko (FED), tiek iš Europos centrinio banko (ECB)

- Įmonėms paskelbus II ketvirčio finansus, aiškės, kokio pajamų augimo galima tikėtis ateityje

Geriausias pirmas metų pusmetis nuo 2015 m.

Pasaulio ekonomikos augimas lėtėja, tačiau finansų rinkoms birželio mėnuo buvo teigiamas: jos sugebėjo kompensuoti didžiąją dalį per gegužę patirtų nuostolių. Šio augimo priešakyje – JAV nuosavybės vertybiniai popieriai (VP). Amerikietiškų akcijų kaina per mėnesį paaugo beveik 7% ir įkopė į visų laikų aukštumas. VP kainų augimas tęsėsi ir liepos mėnesį, todėl Pasaulinis akcijų indeksas MSCI (angl. All Country World Index) pasiekė rekordines aukštumas.

Akcijų rinkos rezultatai

| Per mėn. | Nuo 2019 pradžios | Skirtumas nuo visų laikų kainos piko | |

|---|---|---|---|

| Išsivysčiusių šalių rinkos (išskyrus JAV) (EUR) | 3,5% | 12,2% | 7,9% |

| Visų šalių indeksas (EUR) | 4,1% | 15,3% | 1,9% |

| Europa (EUR) | 4,3% | 13,6% | 7,8% |

| Besivystančių šalių rinkos (EUR) | 3,4% | 9,6% | 8,0% |

| JAV "S&P 500" (USD) | 6,9% | 17,3% | 0,1% |

*pagrįstas mėnesio duomenimis

Šaltinis: MSCI, finance.yahoo.com

Besivystančių rinkų VP rezultatai buvo kuklesni – jų grąža nuo metų pradžios iki šios dienos atsiliko nuo grąžos, kurią generavo išsivysčiusių šalių rinkos. Nuo metų pradžios išsivysčiusių šalių kapitalo rinkų rezultatai buvo geresni nei besivystančių rinkų beveik dvigubai: išsivysčiusių šalių VP vertė nuo metų pradžios kilo 16,1%, palyginti su 9,6% besivystančių šalių vertybinių popierių kainų kilimu.

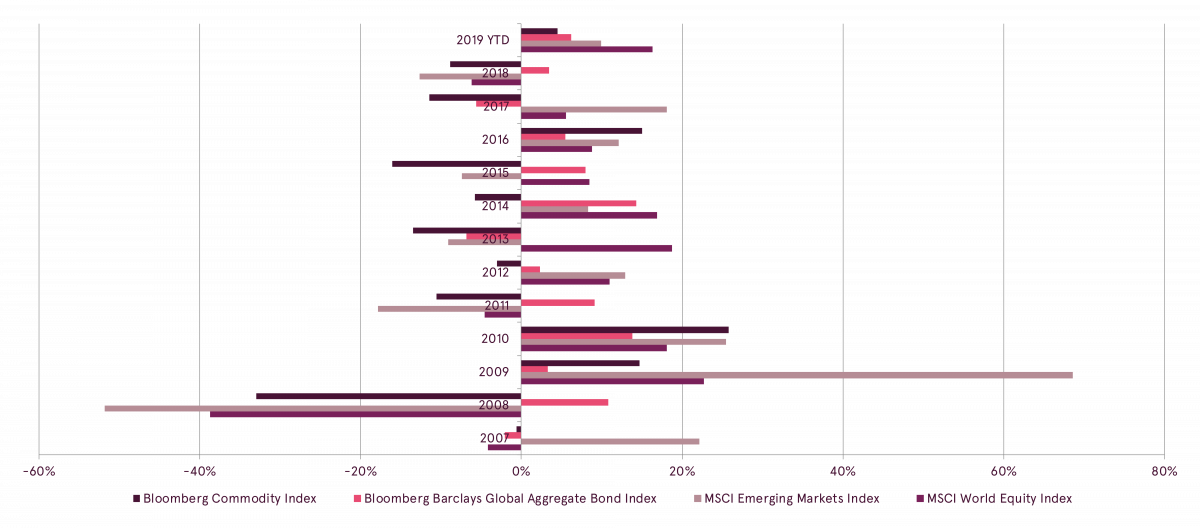

Palyginti su praėjusių metų scenarijumi, kuomet nei viena iš pagrindinių turto klasių nesugebėjo duoti padorios grąžos, šiemet situacija apsivertė aukštyn kojom – pirmas šių metų pusmetis buvo geriausia metų pradžia nuo 2015 m. Šiais metais kyla ir obligacijų, ir akcijų, ir žaliavų kainos. Mažiausias – 4,5% – augimas fiksuotas žaliavų rinkoje.

Įvairių turto klasių metinė grąža

Šaltinis: Bloomberg

Sulėtėjęs pasaulio ekonomikos augimas mažina infliacijos lūkesčius

Einamojo laikotarpio ekonomikos rodikliams negerėjant, investuotojai ir toliau deda dideles viltis, kad centriniai bankai imsis pinigų politikos skatinimo priemonių pasaulio finansų rinkoms paremti. Dėl šios priežasties blogesni nei tikėtasi ekonominiai rodikliai – kurie kitomis aplinkybėmis būtų buvę tiesiog bloga žinia – buvo įvertinti teigiamai. Tai paskatino pasaulio VP kainų kilimą, nes investuotojai tikėjo, kad šios naujienos didina bazinių palūkanų normos mažinimo tikimybę.

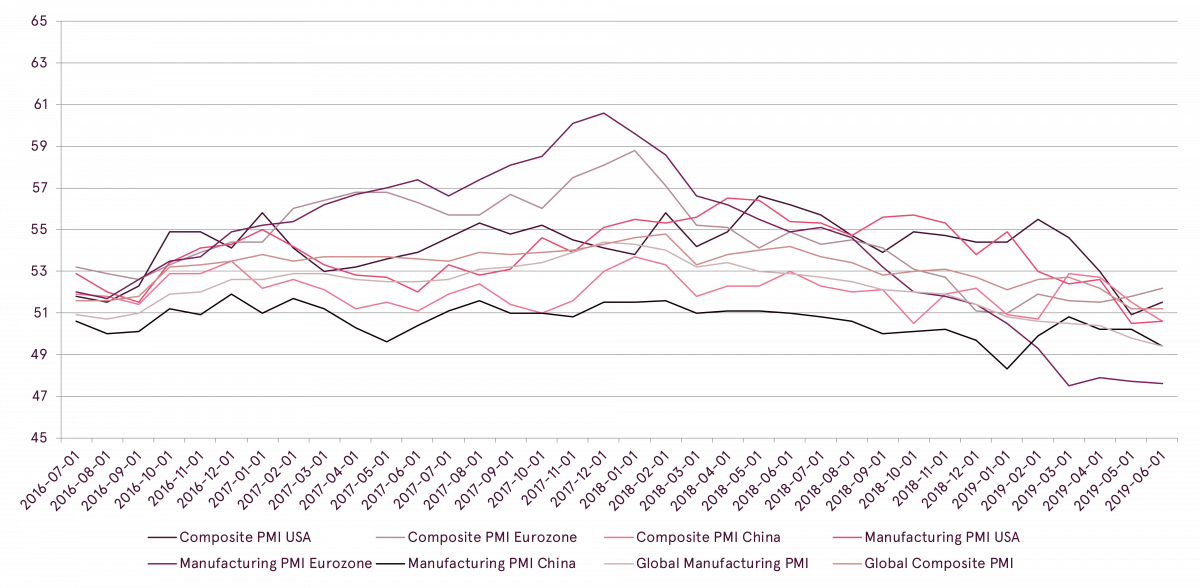

Pasaulio ekonomikos gyvybingumas ir toliau išlieka vangus, o dauguma rodiklių rodo lėtesnį ekonomikos augimą ir ateityje. Naujausias pramonės pasitikėjimo indeksas (angl. Purchasing Managers’ Index (PMI)) rodo, kad pasaulio gamybos sektorius traukiasi ir tik JAV rinkoje dar pastebimas kuklus augimas. Tai reiškia, kad bendrą pasaulio ekonomikos augimą palaiko tik stiprus paslaugų sektorius.

Atskirų šalių Pramonės pasitikėjimo rodikliai (PMI)

Šaltinis: Bloomberg

Lėtėjantis ekonomikos augimas slopina ir infliacijos lūkesčius. Dėl šios priežasties tiek dabartiniai infliacijos rodikliai, tiek ilgalaikiai lūkesčiai stabiliai mažėja ir išlieka gerokai mažesni nei centrinių bankų siekiamybės. . Ilgalaikiai JAV infliacijos lūkesčiai buvo pasiekę žemiausią ribą nuo 2016 m.. Tuo tarpu euro zonoje infliacijos lūkesčiai pasiekė jau 15 metų nematytas žemumas.

Kadangi viena iš pagrindinių centrinių bankų užduočių yra išlaikyti stabilią infliaciją, toks lūkesčių mažėjimas verčia investuotojus manyti, kad centriniai bankai įsikiš ir pradės taikyti pinigų politikos skatinimo priemonėmis. Tiek ECB, tiek FED vadovai abu patvirtino pasirengimą imtis kiekybinio skatinimo programos.

Ilgalaikiai infliacijos lūkesčiai (proc.)

Šaltinis: Bloomberg

Rinkų dalyviai prognozuoja gana agresyvų papildomą ekonomikos skatinimą iš FED ir ECB

Paskutinėse savo kalbose FED pirmininkas J. Powellas pripažino, kad ekonomikos augimui riziką kelia pasaulio gamybos nuosmukis ir įtampa prekybos santykiuose. J. Powellas yra kalbėjęs, kad siekdamas palaikyti ekonomikos augimą FED yra pasirengęs liepos mėnesį mažinti bazinių palūkanų normą . Tad investuotojai palūkanų mažinimą JAV jau dabar laiko faktu. Vienintelis klausimas išlieka, kokio dydžio bus mažinimas. Investuotojų nuomone, egzistuoja beveik 20% tikimybė, kad palūkanų norma bus mažinama 50 bazinių punktų.

Apskritai, investuotojų lūkesčiai dėl pinigų politikos skatinimo buvo gana agresyvūs. Šiuo metu rinkose tikimasi, kad per kitus metus bazinių palūkanų norma bus mažinama maždaug 0,8 proc. punkto. Dėl šios priežasties JAV 10 metų trukmės iždo vertybinių popierių pajamingumas krito iki 2%, investuotojams suskubus investuoti į pastoviųjų pajamų VP.

Tuo tarpu ECB irgi pasirengęs papildomai skatinti ekonomiką, nepaisant jau galiojančios neigiamos palūkanų normos.. ECB prezidentas M. Draghi pažymėjo, kad centrinis bankas savo arsenale dar turi priemonių laisvinti pinigų politiką. Dėl šios priežasties investuotojai tikisi bazinės palūkanų normos mažinimo 20 bazinių punktų ir obligacijų pirkimo programos atnaujinimo. Apie tai turėtų būti paskelbta ECB susitikime rugsėjį. Vyraujant tokiems lūkesčiams, Vokietijos 10 metų trukmės obligacijų pajamingumas smuko iki nematytų žemumų – -0,4%. Dar daugiau, šiuo metu rinka tikisi, kad palūkanų normos euro zonoje išliks neigiamos iki 2025 m.

Be to, jau žinoma, kad dabartinė TVF vadovė Christine Lagarde nuo 2019 m. lapkričio perims ECB vadovo pareigas. Investuotojai tokį pasirinkimą vertina teigiamai, nes C. Lagarde yra laikoma M. Draghi pinigų politikos priemonių šalininke, kuri, panašu, neatmeta ir neįprastos pinigų politikos galimybės. Tad investuotojų lūkesčiai dėl būsimos ECB politikos išlieka nepakitę.

Pinigų politikos skatinimo priemonės turėtų išlaikyti spaudimą JAV doleriui

Santykinio palūkanų normų lygio pokyčiai vaidina svarbų vaidmenį nustatant valiutų kursų poslinkius. Kai bazinių palūkanų normos skirtumas yra palankesnis vienai šaliai, paprastai išauga ir tos šalies valiutos vertė. Istoriškai, vadovaujantis nuo 2005 m. kaupiamais duomenimis, EUR/USD keitimo kursas iš esmės atkartodavo bazinių euro ir dolerio palūkanų normų skirtumą.

EUR/USD kursas vs Eurozonos/JAV palūkanų normos skirtumas

Šaltinis: Bloomberg

Turint galvoje, kad bazinių palūkanų normos eurais dabar yra mažesnės nei 0, ECB turi daug mažiau laisvės toliau mažinti normas palyginti su FED. Dėl šios priežasties euro keitimo kursai turėtų tapti sąlyginai patrauklesni ir išlaikyti EUR dar stipresnį. Ši tendencija gali iki metų pabaigos išauginti EUR/USD keitimo kursą.

II ketvirčio finansai bus svarbūs formuojant investuotojų lūkesčius dėl ekonomikos augimo ateityje

Liepos mėnesį prasideda 2019 m. II ketvirčio finansų skelbimo sezonas. Pasauliniai finansų rinkų augimo lūkesčiai yra nuolat mažinami, tačiau iki metų pabaigos tikimasi reikšmingo augimo rodiklių atsigavimo. Tai reiškia, kad einamojo laikotarpio rezultatai taps atspirties tašku projektuojant veiklos rezultatus ateityje.

Pagal „I/B/E/S Refinitiv“ duomenis 2019 m. II ketvirčio JAV įmonių pelnas, prognozuojama, liks tokiame pačiame lygyje kaip ir prieš metus. Europoje analitikai tikisi kuklaus 0,8% pajamų augimo palyginti su 2018 m. II ketvirčiu.

Žvelgiant į ateitį, tikimasi, kad finansinių rezultatų augimo tempo didėjimo. Prognozuojama, kad euro zonos įmonių pelnas kitais metais augs 7,4%, tuo tarpu JAV įmonių pelno augimas, , tikimasi, pasieks 7,5%. Be to, investuotojai deda didžiausias viltis į besivystančių šalių įmonių pelno augimą, tikėdamiesi, jog šis kitais metais išaugs 9,7%.

Įmonių pelno maržos

Šaltinis: Bloomberg

Kita vertus, dideli augimo lūkesčiai didina riziką nusivilti sulaukus realių duomenų. Tiek įmonių pelno maržos išsivysčiusiose šalyse, tiek JAV atskirai —pasiekė beveik rekordines aukštumas, tad pelno augimas iš esmės galimas tik didinant verslo apimtis. Tai reiškia, kad tokie dideli augimo lūkesčiai priklauso nuo ekonomikos atsigavimo, kuris turėtų įvykti iki šių metų pabaigos. Besivystančių rinkų įmonių pelno maržos vis dar maždaug 30% mažesnės nei 2007 m. pasiektos rekordinės aukštumos, todėl jų rezultatai dar gali gerėti.

Apžvalga

Po naujausių rinkų augimų, pasaulio akcijų vertinimai perkopė ilgalaikį istorinį vidurkį. Nors bendras pasaulio kapitalo rinkos vertinimas tikrai nėra ekstremalus, kai kurie regionai, pavyzdžiui JAV, tampa brangesni. Tuo tarpu besivystančių rinkų VP išlieka sąlyginai pigūs. Vis dėlto, tokiam vertinimo lygiui išlaikyti reikia ir tolesnio stipraus pajamų augimo, jei tikimasi palaikyti akcijų kainų kilimo tendenciją.

Pasaulio kapitalo rinkų rezultatams labai svarbus yra ekonomikos atsigavimas antroje šių metų pusėje, tad G20 susitikime pasiektos paliaubos prekybos kare tarp JAV ir Kinijos suteikė investuotojams taip reikalingos vilties. Ir nors susitikimo metu nebuvo pasiekta konkrečių susitarimų, derybų atnaujinimas leido investuotojams tikėtis, kad prekybos susitarimas bus pasiektas iki šių metų pabaigos, tokiu būdu suteikiant pasaulio ekonomikai taip reikalingą postūmį.

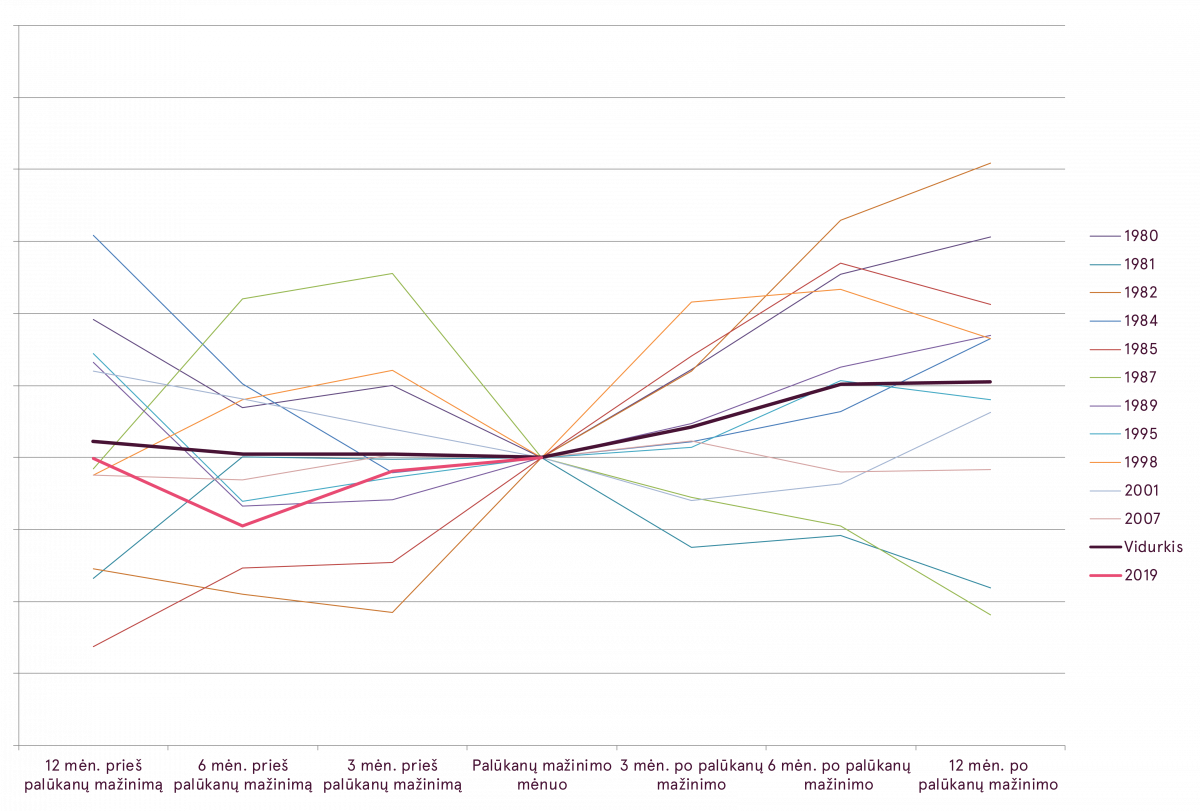

Mažesnės palūkanų normos taip pat turėtų pasitarnauti pasauliniams nuosavybės VP. Sumažėjusios palūkanų normos leidžia pagerinti pelno mažas išlaikant mažas finansavimo sąnaudas. Be to, nuosavybės VP vertinimas paprastai gerėja, kai FED sumažina palūkanų normas. Istoriškai JAV akcijų kainos ir pelno akcijai santykis (angl. P/E ratio) vidutiniškai augdavo vidutiniškai 10% per metus FED pirmą kartą sumažinus palūkanų normą (duomenys renkami nuo 1980 m.). Vis dėlto vidutinis pradinis vertinimas pirmo palūkanų normos mažinimo dieną būdavo gerokai mažesnis nei yra šiuo metu. Dėl šios priežasties yra didelė rizika, kad istorija šį kartą nepasikartos.

S&P 500 sąrašo įmonių akcijos kainos ir pelno akcijai santykis P/E

Šaltinis: Bloomberg, Luminor skaičiavimai

Be to, fiksuotųjų pajamų vertybinių popierių vertinimai šiuo metu yra gana ištęsti dėl agresyvių palūkanų normos mažinimo lūkesčių. Tai reiškia, kad didėjant infliacijos spaudimui, gerėjant ekonomikos augimo prognozėms, centriniai bankai gali nemažinti palūkanų normų taip sparčiai, kaip tikėtasi. Tai galėtų nulemti fiksuotųjų pajamų rinkų lūkesčių pervertinimą, normų augimą ir obligacijų kainų kritimą.

Apskritai rizika trumpuoju laikotarpiu išlieka aukštesnė ir gali nulemti didesnį turto kainų nepastovumą. Tiesa, trumpalaikei rizikai išnykus, yra didelė tikimybė, kad pasaulio nuosavybės vertybinių popierių kainų augimo tendencija tęsis ir toliau.

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.