Lietuva demonstruoja ekonominį imunitetą | Luminor

Lietuva demonstruoja ekonominį imunitetą

Svarbiausi įvykiai

- BVP augimas išlieka spartus ir subalansuotas. Auga tiek privatus vartojimas, tiek investicijos, tiek ir eksportas;

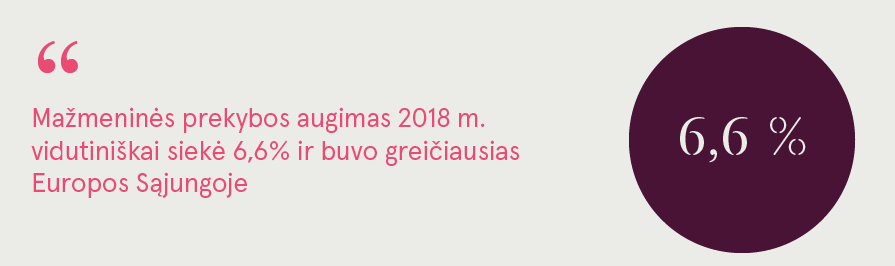

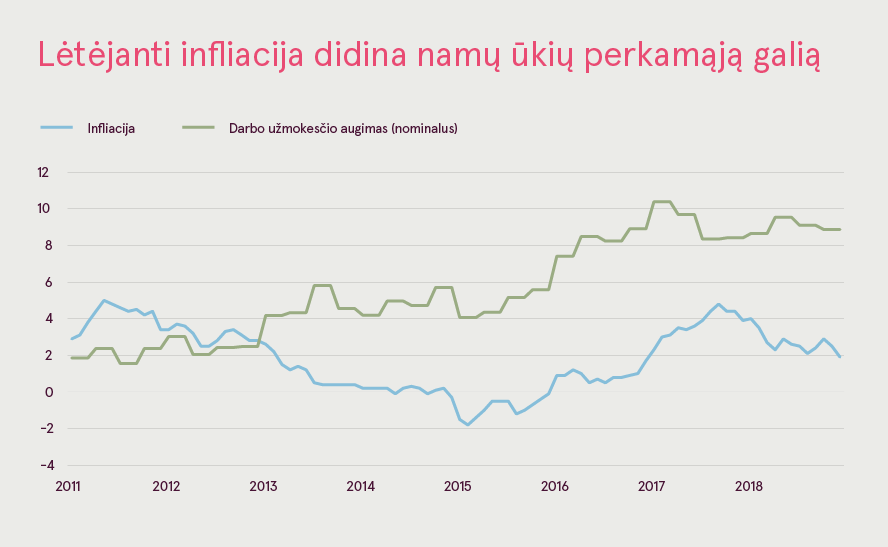

- Silpnėjantis infliacijos augimas ir tebesitęsiantis namų ūkių pajamų augimas padeda išlaikyti mažmeninės prekybos augimo greitį, kuris 2018 m. buvo didžiausias visoje Europos Sąjungoje;

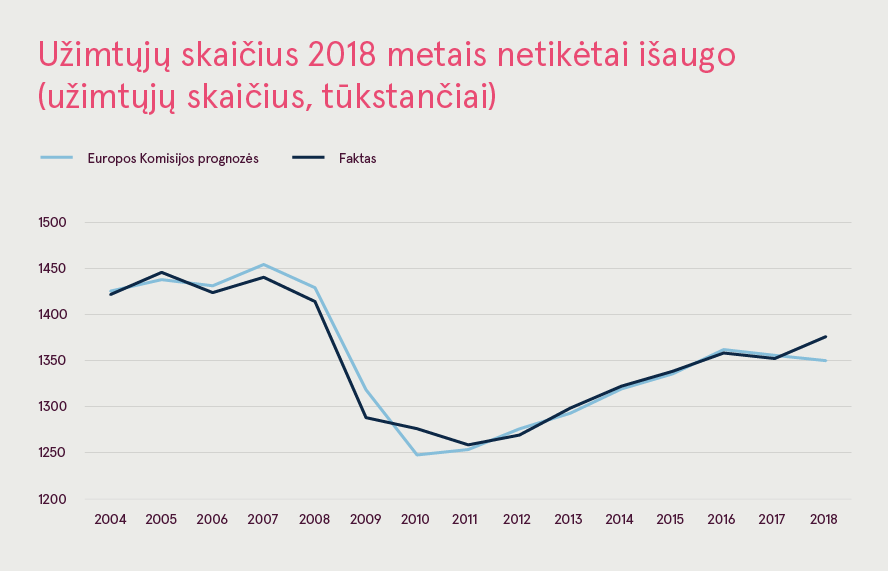

- Priešingai vyravusiomis prognozėms, dirbančiųjų skaičius 2018 m. išaugo dėl didėjančios imigracijos, mažėjančio nedarbo lygio ir aktyvesnio įsitraukimo į darbo rinką;

- 2018 m. grynosios tarptautinės migracijos deficitas krito į rekordines žemumas (-3,3 tūkst.) ir laukiama, kad 2019 m. šis rodiklis taps teigiamu pirmą kartą per 30 metų;

- Našumo augimas pagreitėjo ir pasivijo darbo užmokesčio augimą, o tai padeda išlaikyti tarptautinį konkurencingumą;

- Mažėjantis infliacinis spaudimas suponuoja, kad pavojinga kainų ir darbo užmokesčio spiralė pradeda suktis lėčiau;

- Lietuvoje nepastebima vidaus ar išorės disbalansų: viešojo ir privačiojo sektorių skolos lygis išskirtinai žemas, nėra kreditų, infliacijos ar nekilnojamojo turto kainų burbulų;

- 2019 m. ir 2020 m., nepaisant įgyvendintos mokesčių reformos, viešojo sektoriaus balansas šalyje išliks perviršinis;

- Pagrindinė rizika kyla iš išorės aplinkos: po krizės dėl eksporto atsigavusi Lietuva tapo atviresnės ekonomikos šalimi, priklausančia nuo išorės rinkų būklės ir prieigos prie eksporto rinkų;

- Ilgalaikis augimo potencialas galėtų būti didesnis, nei tikimasi, jeigu užburtas emigracijos ratas virs užburtu imigracijos (ir reemigracijos) ratu; tai galėtų sumažinti spaudimą socialinės apsaugos sistemai ir išlaikyti pakilimą nekilnojamojo turto sektoriuje.

Penkios priežastys, dėl kurių atnaujiname augimo prognozes

Lietuvos ekonomika 2018 metais augo sparčiau nei tikėtasi, o teigiamus pokyčius pagrinde lėmė ne vienkartiniai veiksniai, o teigiamos ilgalaikės tendencijos, kurios privertė mus gerinti augimo prognozes 2019-iems ir 2020-iems metams. Šiuos pakeitimus lėmė penkios priežastys:

- Mažėjantis infliacinis spaudimas. Metinis infliacijos lygis sumenko nuo pavojingo 4,5 % 2017 m. viduryje iki beveik 2,0 % 2019 m. pradžioje. Mažesnė infliacija paskatino namų ūkių perkamosios galios augimą ir sąlygojo mažmeninės prekybos augimą, kuris 2018 m. siekė 6,6 % ir buvo sparčiausias visoje ES. Mūsų skaičiavimais, 2019 m. ir 2020 m. infliacija laikysis ties 2 %; tokį rodiklį išlaikyti leis auganti konkurencija mažmeninės prekybos sektoriuje, mažesnės naftos ir maisto kainos bei lėtėjantis paslaugų kainų augimas. Mažėjantis infliacinis spaudimas turėtų sulėtinti pavojingą kainų ir darbo užmokesčio spiralę, nes darbuotojai bus mažiau linkę reikalauti vis didesnio atlyginimų augimo skirto kompensuoti perkamosios galios sumažėjimą dėl kylančių kainų. Tai, savo ruožtu, ilgainiui turėtų padėti išlaikyti Lietuvos konkurencingumą tarptautinėje arenoje.

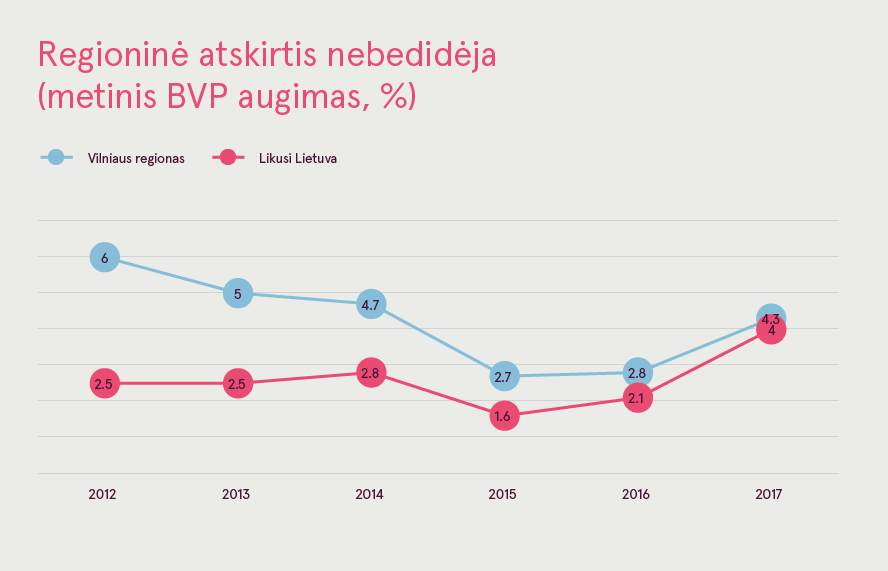

- Mažėjantys ekonominio augimo skirtumai tarp regionų. Regionų ekonominė divergencija buvo viena kliūčių Lietuvos ekonomikos augimui po kriziniu laikotarpiu. Pavyzdžiui, BVP augimas 2012-2016 m. siekė 4,2 % Vilniaus regione, palyginti su vos 2,3 % likusioje Lietuvos dalyje. Netolygus ekonomikos augimas padidino socialinę įtampą, emigraciją, sukeldamas riziką Lietuvai tapti vieno miesto valstybe. Tačiau pastaraisiais metais augimas didėjo kituose Lietuvos regionuose, ypač Kaune ir Šiauliuose, kas reikšmingai sumažino Vilniaus ir likusios Lietuvos ekonominio augimo skirtumus. Lietuvos regionų atsigavimą labiausiai lėmė padidėjusios investicijos į gamybos sektorių (daugiausiai Kauno regione) bei išaugusi paslaugų sektoriaus plėtra (transportas, informacinės technologijos, turizmas ir pan.). Tolygesnis šalies ekonomikos augimas didina bendrą šalies ekonomikos augimo potencialą bei tvarumą. Regioninio augimo atsigavimas taip pat padeda užkirsti kelią emigracijai: 2018 metais teigiamą tarptautinės migracijos balansą turėjo ne tik Vilnius, bet ir Šiauliai bei Klaipėda.

- Gerėjančios demografinės perspektyvos. Pakartosime savo praėjusio rudens teiginį, kad prasti Lietuvos ilgalaikio augimo potencialo vertinimai dažnai būna grįsti per daug pesimistinėmis demografinių perspektyvų prielaidomis. Priešingai nei prognozavo daugelis institucijų, dirbančiųjų skaičius Lietuvoje 2018 m. augo. Pavyzdžiui, Europos Komisija tikėjosi, kad dirbančiųjų skaičius mažės 0,4 %, tačiau įvyko priešingai – jis didėjo net 1,8 %. Pagrindinės priežastys – padidėjusi imigracija, aukštesnis dalyvavimo darbo rinkoje lygis bei žemesni nedarbo rodikliai. Manoma, kad šios tendencijos išliks, o grynosios tarptautinės migracijos rodiklis jau 2019 m. taps teigiamu (pirmą kartą per 30 metų). Todėl užburtas emigracijos ratas gali virsti užburtu imigracijos (ir reemigracijos) ratu, kuris gali apčiuopiamai paskatinti Lietuvos ekonomiką ir atvėsinti perkaitusią darbo rinką.

- Didesnis ES lėšų panaudojimas. Nuogąstavimai dėl neigiamo sumažėsiančios ES struktūrinės paramos Lietuvos ekonomikai poveikio nėra iš piršto laužti. Tačiau pastebėtina, kad Lietuva labai lėtai išnaudoja esamo laikotarpio (2014-2020 m.) ES paramą – kol kas panaudota tik apie 60 % ES lėšų. Taigi tikėtina, kad per 2020-2022 m. laikotarpį Lietuvoje ES lėšų panaudojimas ne sumažės, o išaugs, kadangi institucijos skubės išnaudoti likusias lėšas prieš sueinant terminui 2022 m. pabaigoje. Tai laikinai padidins BVP augimą, o ypač investicijas. Vis dėlto, kyla didelė rizika, kad ES lėšos nebus naudojamos veiksmingai, taigi nesukurs ilgalaikės vertės, o nuo 2022 ES paramos lėšų Lietuvai bus skiriama mažiau.

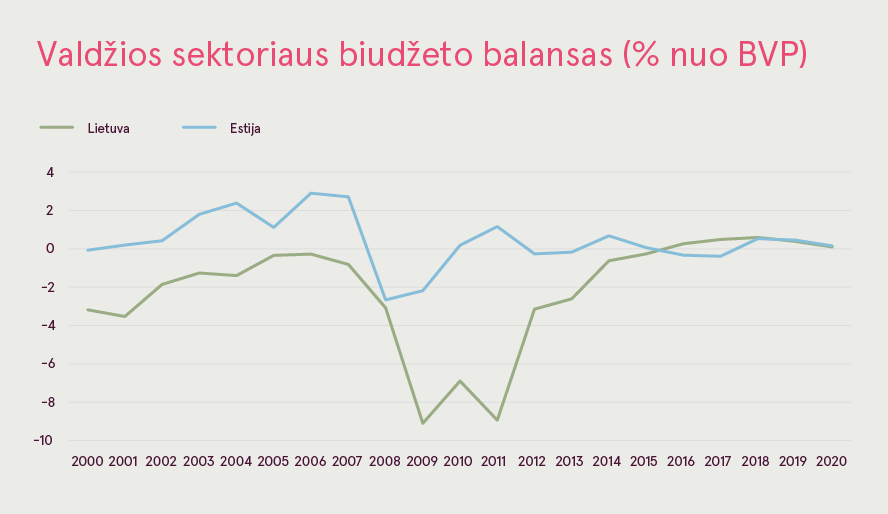

- Lietuvos viešųjų finansų „Estizacija“. Paprastai Lietuvai iš visų Baltijos šalių sekėsi blogiausiai tvarkytis su savo viešaisiais finansais – ji pasižymėjo didžiausiu viešojo sektoriaus deficitu ir aukščiausiu skolų lygiu. Tą puikiai iliustruoja tai, kad Lietuva paskutinė atitiko Mastrichto sutarties kriterijų ir įsivedė eurą. Tačiau mokestinės sistemos stabilumą užtikrinantys teisės aktai ir greitesnis nei prognozuota BVP augimas sąlygojo sukauptą biudžeto perviršį, dėl kurio nuolat mažėjo viešojo sektoriaus skolų lygis. Be to, mažesnės finansavimo sąnaudos sumažino skolų palūkanų mokėjimus nuo 2 % BVP 2012 m. iki vos 0,9 % BVP 2018 m. Pasiekus tikslą skirti 2 % BVP gynybai, didžioji valstybės išlaidų dalis gali būti skiriama švietimui, sveikatos priežiūrai ir socialinei apsaugai. Atsižvelgiant į didesnį nei prognozuota BVP augimą, tikimės, kad 2019 m. ir 2020 m. biudžeto perviršis išliks, o išlaidos socialinei apsaugai, sveikatos apsaugai bei švietimui pastebimai augs.

Didžiausios grėsmės – išorinės

Lietuvoje nepastebima nei vidaus, nei išorės disbalanso: viešojo ir privataus sektorių skolų lygis išskirtinai žemas, nėra jokių kreditų, infliacijos ar nekilnojamojo turto kainų burbulų. Diržų veržimosi politika, įgyvendinta pokriziniu laikotarpiu, tiesioginių užsienio investicijų antplūdis ir tvarus pastarųjų metų augimas transformavo Lietuvą iš vienos pažeidžiamiausių į vieną atspariausių regionų ES. Visgi eksportų grįstas atsigavimas taip pat padidino Lietuvos priklausomybę nuo išorės rinkų. Skaudžiai nudegusi nuo Rusijos rinkos, Lietuva perorientavo savo eksportą į Vakarus, o konkrečiau – į Europos Sąjungą. Tad Lietuvos eksporto, o tuo pačiu ir visos ekonomikos, perspektyvos yra glaudžiai susijusios su ES bendros rinkos sveikata bei prieiga prie jos. Tokiame kontekste „Brexit“ kelia realią grėsmę. Nors paties „Brexit“ tiesioginis poveikis nebus didelis (iki 0,5 % BVP), tačiau rimtesnę grėsmę kelia likusių ES šalių vieningumas, kuris didėjančio perfekcionizmo laikais yra ypač svarbus tokiai mažai ir atvirai ekonomikai, kaip Lietuva.

Tikimės, kad ekonomikos augimas išliks spartus, tvarus ir plataus masto, kurį skatins tiek privačiojo sektoriaus vartojimo, tiek investicijų, tiek ir eksporto plėtra. Tikimasi, kad eksporto augimas bus nuosaikus, tačiau neseniai įvykęs tiesioginių užsienio investicijų antplūdis ir išaugęs ES lėšų panaudojimas taps švelninančiu veiksniu. Ilgalaikio augimo potencialas labai priklauso nuo to, kaip Lietuvai seksis įgyvendinti produktyvumą gerinančias reformas, ypač švietimo ir sveikatos priežiūros sektoriuose, bei pritraukiant darbo jėgą ir kapitalą, kuris užtikrintų tolesnę pajamų lygio konvergenciją su senosiomis ES valstybėmis narėmis. Laukia nelengvas kelias, nes Lietuva vienu metu turės susitelkti į du frontus: investicijų ir talentų pritraukimo.

Tvarkyk savo finansus lengvai su Luminor!