Infliacija – grėsmės ir galimybės | Luminor

Infliacija – grėsmės ir galimybės

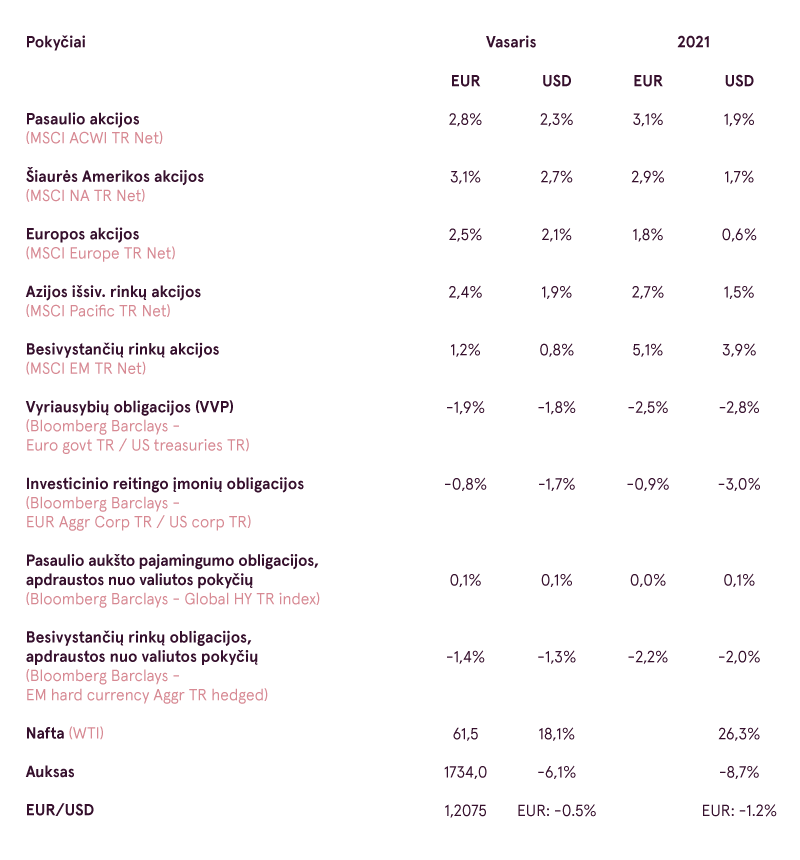

Pirmaisiais šių metų mėnesiais akcijų indeksai vis pasiekdavo rekordines aukštumas dėl kalbų apie 1,9 trln. USD vertės papildomą ekonomikos skatinimo paketą JAV bei dėl gerėjančių COVID‑19 tendencijų. Tačiau kovo mėnesio pradžioje rinkos dalyvius užvaldė korekcinės nuotaikos, kurias paskatino įvykiai obligacijų rinkoje.

Pasaulio akcijų indekso pokytis (MSCI ACWI EUR)

Šaltinis: Bloomberg

Vasario mėnesio apžvalgoje rašėme, jog augantys obligacijų pajamingumai gali neigiamai paveikti „augimo“ tipo bendrovių akcijų kainas. Antroje vasario dalyje taip ir įvyko – „augimo“ (angl. „growth“) tipo įmonių akcijų kainos buvo reikšmingai paveiktos. Apžvalgoje minėjome, jog dėl planuojamos papildomos JAV ekonomikos skatinimo programos, kuri būtų finansuojama, išleidžiant vyriausybės vertybinius popierius, gali išaugti tokių vertybinių popierių pajamingumas (sumažėti jų kaina). Be to, neigiamą įtaką obligacijoms daro ir infliacijos prognozės, kurios įžvelgia produktų ir paslaugų kainų augimą.

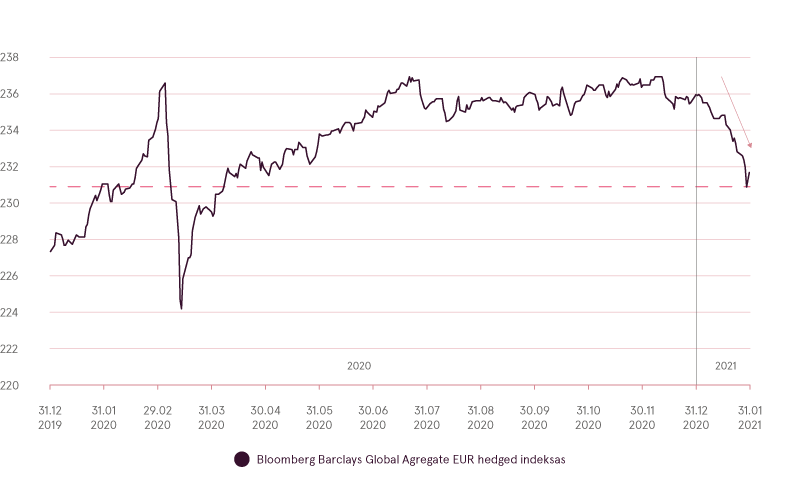

Pasaulio obligacijų indeksas

Šaltinis: Bloomberg

Nerimaujama, jog infliaciją gali paskatinti vis akivaizdesnis žaliavų ir produktų trūkumas. Pavyzdžiui, dėl COVID‑19 įvestų apribojimų, pastebimas puslaidininkių trūkumas. Iš dalies tokį žaliavų ir produktų trūkumą lemia vykdomos ekonomikos skatinimo programos, kurios padeda išlaikyti paklausą. Gyventojai, gaunantys finansinę paramą yra ir toliau linkę vartoti, o dėl įvestų apribojimų kai kurios gamyklos yra priverstos sustabdyti arba apriboti savo veiklą, taip sumažindamos pasiūlą.

Taip pat vertinama ir tikimybė, jog po karantino atsivėrus ekonomikoms paklausa bus tokia didelė, kad gali ženkliai paveikti produktų ir paslaugų kainas. Pavyzdžiui, pasibaigus draudimams keliauti bei skraidyti, dauguma žmonių norės atostogauti ir laikinai ištrūkti iš namų bei iš šalies. Tai gali lemti tiek lėktuvų bilietų trūkumą, tiek kelionių lėktuvais kainų augimą.

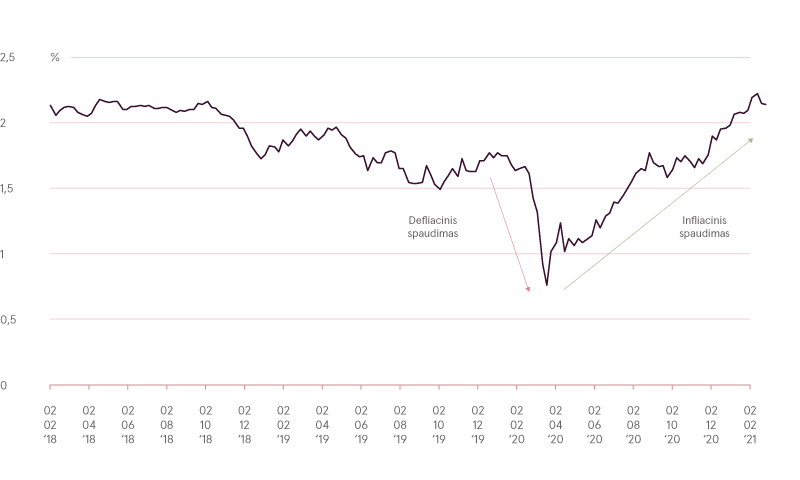

10 m. JAV infliacijos prognozės

Šaltinis: Bloomberg

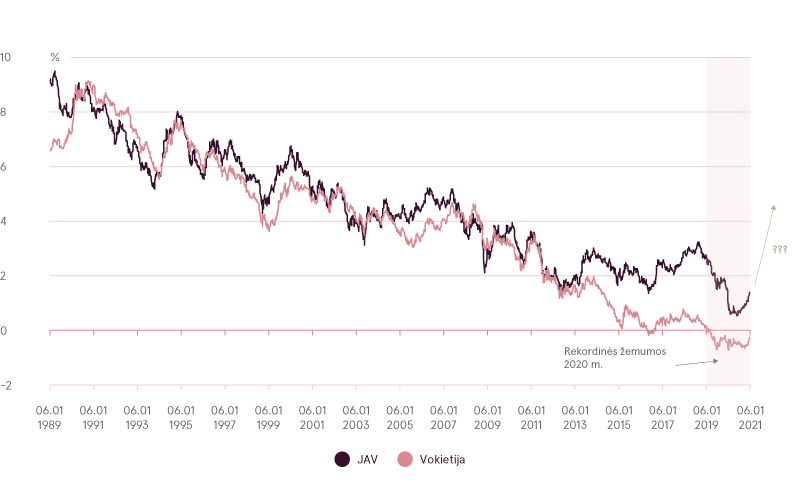

Investuotojai nerimauja, jog auganti infliacijos tikimybė gali paskatinti JAV ir kitų valstybių centrinius bankus galvoti apie monetarinės politikos griežtinimą, keliant bazinę palūkanų normą, anksčiau, nei to iki šiol buvo tikimasi. Tuo tarpu, pasaulio obligacijų pajamingumas vis dar išlieka rekordiškai žemame lygyje, ir toks scenarijus neigiamai paveiktų jų kainas, ypatingai ilgesnės trukmės obligacijų.

JAV ir Vokietijos 10 m. trukmės VVP pajamingumas

Šaltinis: Bloomberg

Akcijų rinkose nuo vasario mėnesio vidurio akcijų indeksai nusidažė raudona spalva. Stipriausiai nukentėjo „augimo“ tipo įmonių akcijos, kurių dauguma priklauso IT ir vartojimo prekių sektoriams. Pavyzdžiui, vienos populiariausių tokio tipo įmonių „Tesla“ akcijų kaina per mėnesį sumenko 23,5%. Tuo tarpu 2020 m. investuotojų numylėtinės „Apple“ akcijų kaina sumenko 15,3%.

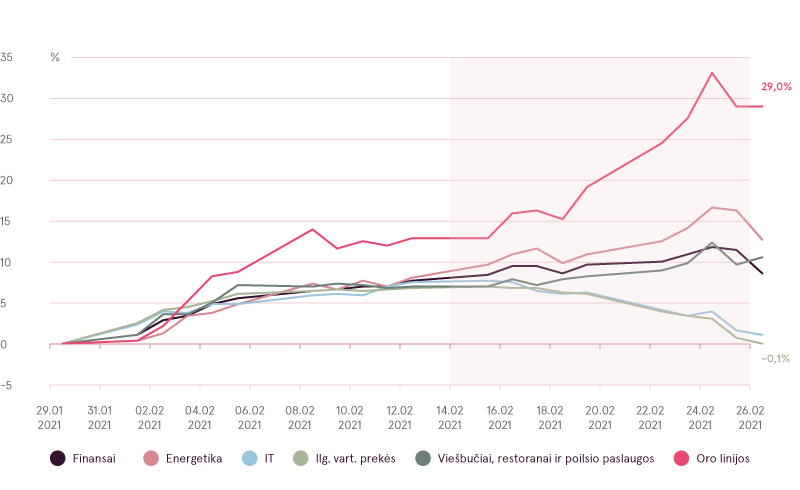

Nepaisant to, akcijų indeksai vasario mėnesį fiksavo teigiamą rezultatą. Nors augantys obligacijų pajamingumai neigiamai paveikė „augimo“ tipo įmones, „vertės“ (angl. value) įmonės gali pasipelnyti iš augančios infliacijos bei stabilesnio ekonomikos augimo, pasibaigus karantino apribojimams. Vasario mėnesį investuotojai skubėjo įsigyti tokių įmonių, kurios laikomos „apsauga nuo infliacijos“, akcijas – energetikos bei finansų sektorių įmonės augo atitinkamai 13% ir 9%. Tuo tarpu didžiausią augimą demonstravo oro linijų ir kruizų bendrovių akcijos.

Pasaulio akcijų indekso sektorių pokytis 2021 02

Šaltinis: Bloomberg

Vis dėl to verta pabrėžti, jog pasaulio indeksų sudėtis vis dar išlieka ženkliai paveikta „augimo“ tipo įmonių, kurios dominuoja IT bei komunikacijų sektoriuose. Kylant obligacijų pajamingumams, akcijų indeksai gali ir toliau koreguotis, tačiau centriniams bankams pavykus stabilizuoti obligacijų rinką, „augimo“ tipo įmonės gali ir vėl sužibėti.

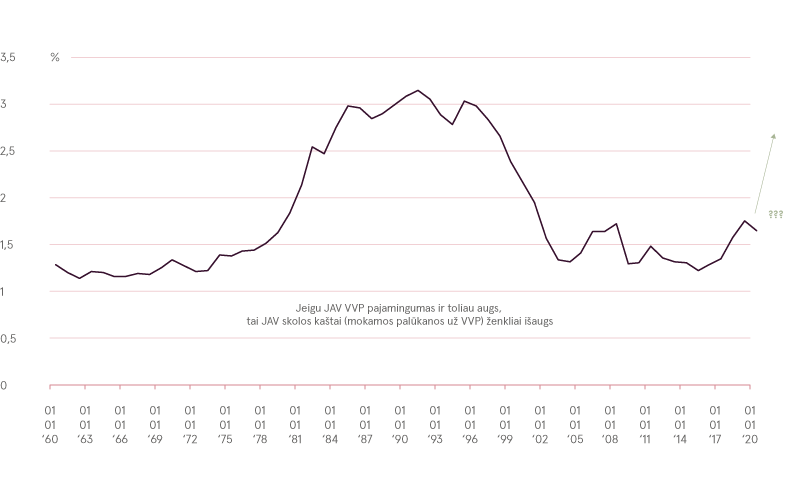

Chart 6. JAV skolos kaštų ir BVP santykis

Rinkas ir toliau turėtų teigiamai veikti naujienos apie 1,9 trl. USD skatinimo paketą, kuris turėtų dar daugiau paskatinti ir dalies gyventojų norą investuoti finansų rinkose. Be to, mažai tikėtina, jog centrinis bankas leistų ženkliai išaugti JAV skolos kaštams, kol infliacijos spaudimas netapo pernelyg didelis. Dėl to manome, jog JAV centrinis bankas turėtų imtis veiksmų, jeigu obligacijų pajamingumai augtų pernelyg sparčiai. Galiausiai, vakcinacija nuo COVID‑19 mažina viruso plitimą ir artimiausiais mėnesiais tikėtinas pilnas karantino apribojimų panaikinimas.

JAV skolos kaštų ir BVP santykis

Šaltinis: Bloomberg

Warnings:

- This Marketing Communication is not considered investment research and has not been prepared in accordance with standards applicable to independent investment research.

- This Marketing Communication does not limit or prohibit the bank or any of its employees from dealing prior to its dissemination.

Origin of the Marketing Communication

This Marketing Communication originates from Portfolio Management unit (hereinafter referred to as PMU) – a division of Luminor Bank AS (reg. No 11315936, with registered address at Liivalaia 45, 10145, Tallinn, Republic of Estonia, hereinafter - Luminor). PMU is involved in the provision of discretionary portfolio management services to Luminor clients.

Supervisory authority

As a credit institution Luminor is subject to supervision by the Estonian financial supervision and resolution authority (Finantsinspektsioon). Additionally, Luminor is subject to supervision by the European Central Bank (ECB), which undertakes such supervision within the Single Supervisory Mechanism (SSM), which consists of the ECB and the national responsible authorities (Council Regulation (EU) No 1024/2013 - SSM Regulation). Unless set out herein explicitly otherwise, references to legal norms refer to norms enacted by the Republic of Estonia.

Content and source of the publication

This Marketing Communication has been prepared by PMU for information purposes. Luminor will not consider recipients of this Communication as its clients and accepts no liability for use by them of the contents, which may not be suitable for their personal use.

Opinions of PMU may deviate from recommendations or opinions presented by the Luminor Markets unit. The reason may typically be the result of differing investment horizons, using specific methodologies, taking into consideration personal circumstances, applying a specific risk assessment, portfolio considerations or other factors. Opinions, price targets and calculations are based on one or more methods of valuation, for instance cash flow analysis, use of multiples, behavioural technical analyses of underlying market movements in combination with considerations of the market situation, interest rate forecasts, currency forecasts and investment horizon.

Luminor uses public sources that it believes to be reliable. However, Luminor has not performed independent verification. Luminor makes no guarantee, representation or warranty as to their accuracy or completeness. All investments entail a risk and may result in both profits and losses.

This Marketing Communication constitutes neither a solicitation of an offer nor a prospectus in the sense of applicable laws. An investment decision in respect of a financial instrument, a financial product or an investment (all hereinafter “product”) must be made on the basis of an approved, published prospectus or the complete documentation for such a product in question and not on the basis of this document. Neither this document nor any of its components shall form the basis for any kind of contract or commitment whatsoever. This document is not a substitute for the necessary advice on the purchase or sale of a financial instrument or a financial product.

No Advice

This Marketing Communication has been prepared by Luminor PMU as general information and shall not be construed as the sole basis for an investment decision. It is not intended as a personal recommendation of particular financial instruments or strategies. Luminor accepts no liability for the use of the Marketing Communication content by its recipients.

If this Marketing Communication contains recommendations, those recommendations shall not be considered as an objective or independent explanation of the matters discussed herein. This document does not constitute personal investment advice or take into account the individual financial circumstances or objectives of the persons who receive it. The securities or other financial instruments discussed herein may not be suitable for all investors. The investor bears all risk of loss in connection with an investment. Luminor recommends that investors independently evaluate each issuer, security or instrument discussed herein and consult any independent advisors if they believe it necessary.

The information contained in this document also does not constitute advice on the tax consequences of making any particular investment decision. The estimates of costs and charges related to specific investment products are not provided therein. Each investor shall make his/her own appraisal of the tax and other financial advantages and disadvantages of his/her investment.

Risk information

The risk of investing in certain financial instruments, including those mentioned in this document, is generally high, as their market value is exposed to many different factors. The value of and income from any investment may fluctuate from day to day as a result of changes in relevant economic markets (including changes in market liquidity). The information herein is not intended to predict actual results, which may differ substantially from those reflected. Past performance is not necessarily indicative of future results. When investing in individual financial instruments the investor may lose all or part of their investments.

Important disclosures of risks regarding investment products and investment services are available here.

Conflicts of interest

To avoid occurrence of potential conflicts of interest as well as to manage personal account dealing and / or insider trading, the employees of Luminor are subject to the internal rules on sound ethical conduct, management of inside information, and handling of unpublished research material and personal account dealing. The internal rules have been prepared in accordance with applicable legislation and relevant industry standards. Luminor’s Remuneration Policy establishes no link between revenues from capital markets activity and remuneration of individual employees.

The availability of this Marketing Communication is not associated with the amount of executed transactions or volume thereof.

This material has been prepared following the Luminor Conflict of Interest Policy, which may be viewed here.

Distribution

This Marketing Communication may not be transmitted to, or distributed within, the United States of America or Canada or their respective territories or possessions, nor may it be distributed to any U.S. person or any person resident in Canada. The document may not be duplicated, reproduced and(or) distributed without Luminor’s prior written consent.