Rinkose tvyro pesimizmas, tačiau atsigavimo viltis išlieka | Luminor

Rinkose tvyro pesimizmas, tačiau atsigavimo viltis išlieka

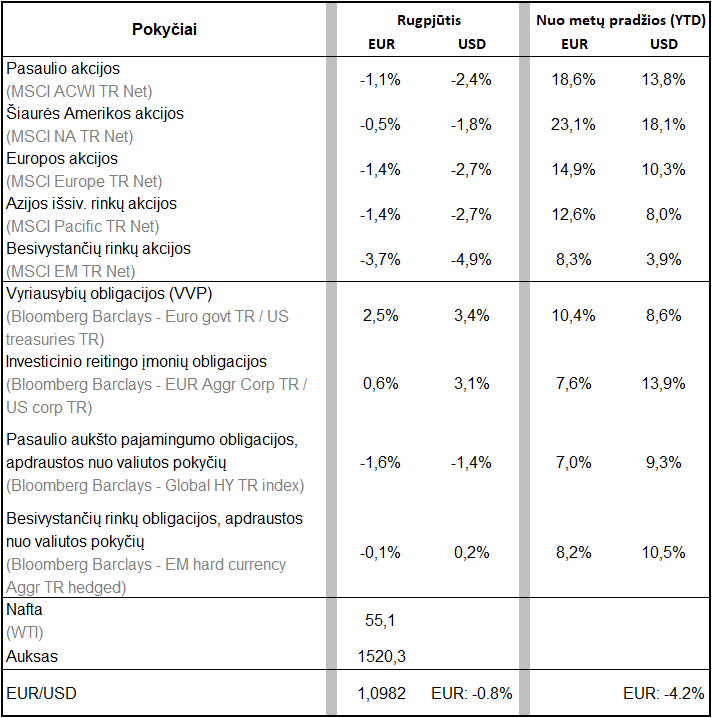

- Akcijų rinkos rugpjūtį smuko intensyvėjant JAV ir Kinijos prekybos karui;

- Teigiami pokyčiai rugsėjį didele dalimi priklausys nuo to, ar centriniai bankai laikysis pažado skatinti ekonomikas, bei nuo derybų dėl prekybos sąlygų eigos;

- Ilguoju laikotarpiu akcijos išlieka kur kas patrauklesnės nei obligacijos, tačiau trumpuoju ir vidutiniu laikotarpiu tiek akcijų, tiek obligacijų kainos gali ženkliai svyruojanti.

Po palyginti ramaus liepos mėnesio, rugpjūtis buvo kupinas įvykių ir kainų svyravimų. Tikras panikos priepuolis buvo fiksuotas pačioje mėnesio pradžioje, kai pagrindiniai akcijų indeksai per mažiau nei savaitę smuko daugiau nei 5 proc. Kritimą paskatino JAV paskelbti nauji muitai Kinijos prekėms ir suvokimas, kad prekybos karas greičiausiai eskaluosis toliau, nes abi šalys neatrodo ieškančios kompromiso, nepaisant anksčiau skelbtų pareiškimų.

Ir tikrai – kiek vėliau sulaukėme dar daugiau neigiamų pareiškimų tiek iš vienos, tiek iš kitos pusės. Kinija paskelbė, kad, reaguodama į JAV įvestus 10 proc. muitus maždaug 300 mlrd. JAV dolerių vertės Kinijos prekėms, įves 5-10 proc. muitus 75 mlrd. dolerių vertės prekėms, įskaitant sojos pupeles ir naftą. Prezidentas Donaldas Trumpas sureagavo iškart ir socialinio tinklo „Twitter“ paskyroje pareiškė, kad muitus padidins iki 15 proc., o jau įvesti 25 proc. muitai tam tikroms prekių grupėms bus padidinti iki 30 proc.

Tuo pat metu negailėdamas kaltinimų Kinijai, Amerikos prezidentas nešykštėjo karčių žodžių ir JAV Federaliniam rezervų bankui (FED). Jis netgi svarstė, ar FED vadovas Jerome Powell'as nėra didesnis JAV interesų priešas nei Kinijos prezidentas Xi Jinping. Viena iš tokių pasisakymų priežasčių – šiuo metu JAV bazinės palūkanų normos yra vienos aukščiausių tarp išsivysčiusių šalių.

Bazinės palūkanų normos išsivysčiusiose šalyse

| Hongkongas | 2,50% | JK | 0,75% |

| JAV | 2,25% | Euro zona | 0,00% |

| Kanada | 1,75% | Japonija | -0,10% |

| Australija | 1,00% | Švedija | -0,25% |

| N. Zelandija | 1,00% | Šveicarija | -0,75% |

Lėtėjanti pasaulio ekonomika ir prastėjantys kai kurie JAV makroekonominiai indikatoriai iš tiesų gali reikšti, kad pirmasis per vienuolika metų bazinių palūkanų normos mažinimas (FED paskelbtas liepos pabaigoje) gali būti nepakankamas. Ir, jei Amerikos centrinis bankas veiks lėtai ir reaktyviai, kaip 2000-2007 m., tai išvengti recesijos gali ir nepavykti – vietinės JAV įmonės tiesiog gali negauti skatinimo priemonių tuomet, kai jos bus reikalingiausios.

JAV pramonės aktyvumo indeksas (PMI) ir S&P500 indeksas

Be to, aukštos palūkanų normos gali neigiamai paveikti JAV ekonomiką brangindamos JAV dolerį kitų valiutų atžvilgiu. Jau pusantrų metų doleris brangsta, nes investuotojai, siekdami investuoti į skolos VP, kurie siūlo teigiamas palūkanas, keičia valiutą į JAV dolerius ir renkasi JAV obligacijas. Ypač turint galvoje faktą, kad JAV ekonomika yra santykinai geros būklės. Brangus doleris taip pat neigiamai veikia eksportuotojus, mažindamas amerikietiškų prekių konkurencingumą, o tai gali paveikti didelių įmonių balansus, kurios didelę dalį pajamų gauna užsienio rinkose. Taigi, jei dolerio kursas kils ir toliau, tai gali tapti rimtu iššūkiu JAV.

JAV dolerio indeksas (DXY)

Kitose valstybėse naujienos taip pat nedžiugino. Vokietijos BVP antrajame šių metų ketvirtyje smuko. Jungtinėje Karalystėje vis didėja tikimybė, kad realizuosis kietojo Brexit scenarijus, nes naujasis premjeras Borisas Johnsonas, atrodo, pasirengęs palikti ES be jokios sutarties, jei ES nepagerins išstojimo sąlygų. Vyriausybės krizė Italijoje, koalicijos subyrėjimas ir premjero atsistatydinimas dar labiau padidino politinę riziką regione. Visa tai – faktoriai, kurie skatina netikrumą rinkose.

Taip pat verta paminėti įvykius Argentinoje. Pirmasis prezidento rinkimų turas buvo netikėtas, nes kairiųjų populistų kandidatai laimėjo daugumą balsų. Reaguodama į tai, Argentinos akcijų birža per dieną neteko net 48 proc. vertės. Tai, anot Bloomeberg, yra antrasis pagal dydį akcijų rinkos kritimas pasaulyje per pastaruosius 70 metų. Nepaisant to, kad įvykiai Argentinoje nėra labai svarbūs globaliu mastu, tai tiesiog rodo, kad gyvename išties neramiu metu.

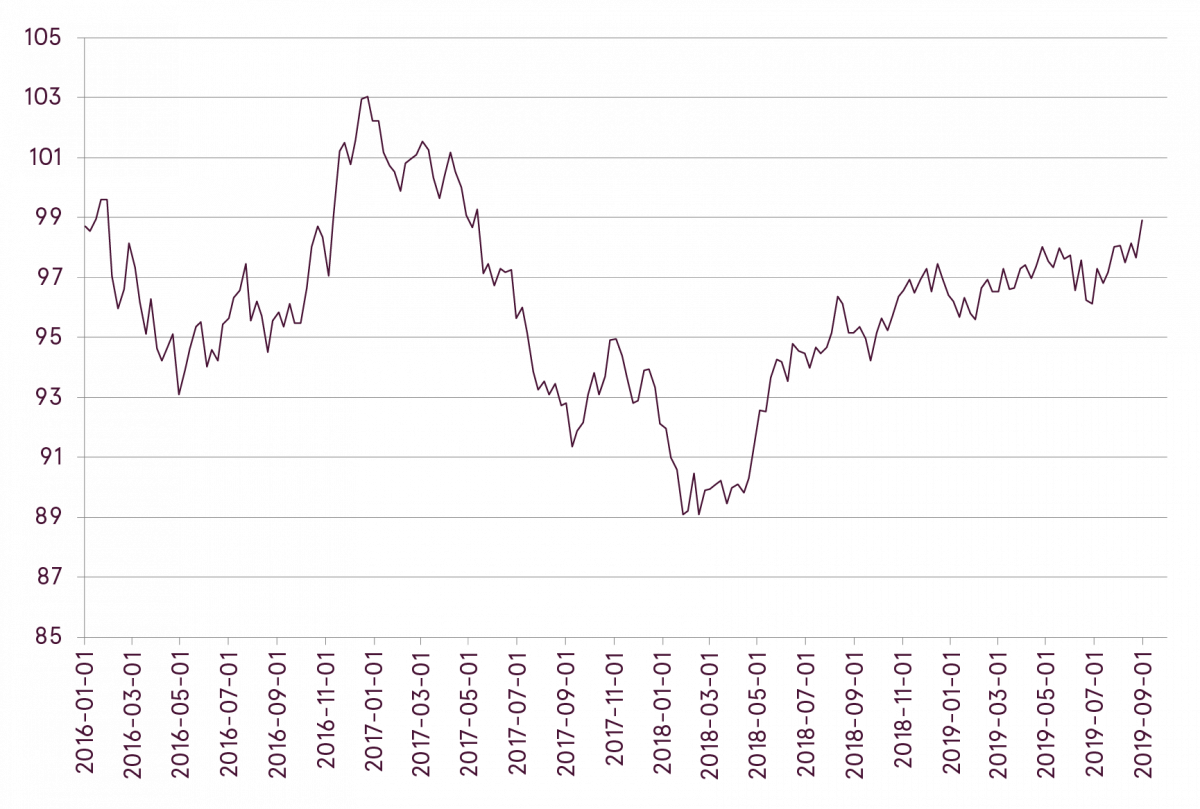

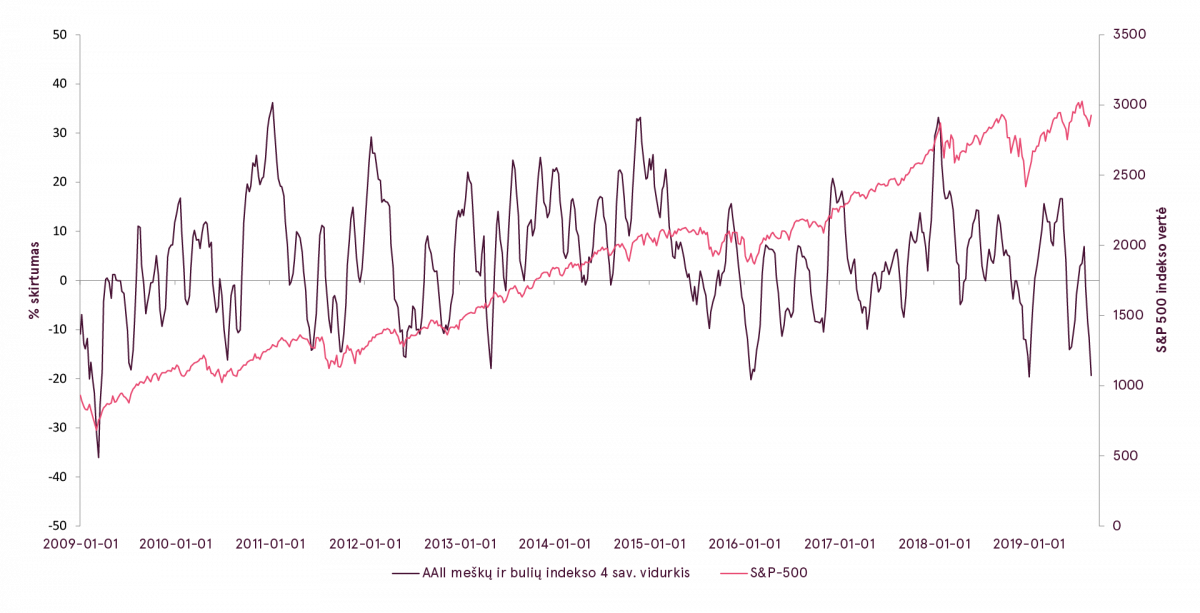

Todėl nieko keisto, kad tokios naujienos paskatino pesimistines nuotaikas tarp rinkos dalyvių. Artėjant rugsėjui, kai kurie indikatoriai, rodantys investuotojų lūkesčius, tapo beveik ekstremalūs. Pavyzdžiui, Amerikos individualių investuotojų asociacijos (angl. AAII) tyrime, kuriame apklausiami rinkos kritimu („meškos“) ir rinkos augimu („buliai“) tikintys investuotojai ir yra matuojamas jų lūkesčių skirtumas, rezultatas buvo panašus kaip ir 2018 metų gruodį, kuomet toks indekso lygis sutapo su žemumomis rinkose. Dar daugiau, lyginant 4 savaičių indekso vidurkius, daugiau pesimizmo per 10 m. laikotarpį būta tik 2016 metų vasarį, kai, vėlgi, buvo pasiektos reikšmingos žemumos.

AAII lūkesčių indeksas ir S&P500 indeksas

Tuo pat metu, nepaisant pesimizmo rinkose, akcijos rugpjūtį laikėsi visai neblogai po trumpo nuosmukio mėnesio pradžioje. Maža to, jei ignoruotume pirmąsias tris rugpjūčio prekybos sesijas ir vertintume tik likusią mėnesio dalį, akcijų kainos būtų išaugusios. Įprastai esant tokioms sąlygoms tikimasi ženklių kritimų. Natūraliai kyla klausimas – kas lėmė rinkos atsparumą?

Pirmiausia, vis dar išlieka tikėjimas, kad JAV ir Kinija sušvelnins retoriką viena kitos atžvilgiu ir išspręs tarpusavio nesutarimus. Atidžiau pažvelgus matyti, kad šalys, visgi, nori rasti sprendimą. Pavyzdžiui, rugsėjo 1 dieną muitai buvo įvesti tik 110 mlrd. dolerių vertės prekėms iš Kinijos, o ne 300 mlrd., kaip žadėta. Antroji apmokestinimo dalis buvo perkelta į gruodžio vidurį. Tuo pat metu paaiškėjo, kad sankcijos, uždraudžiančios koncernui „Huawei“ bendradarbiauti su JAV bendrovėmis, buvo atidėtos dar 90 dienų – iki lapkričio. Kinija savo ruožtu sumažino muitų dydį nuo 10 iki 5 proc., o ir įvedimą daugeliui prekių grupių atidėjo iki gruodžio. Tai taip pat rodo, kad Kinija nenori pasirodyti silpna, bet tuo pat metu norėtų išspręsti nesutarimus taikiai.

Rugsėjo viduryje vyks Europos centrinio banko (ECB) ir FED posėdžiai, kuriuose, kaip tikimasi, bus priimti sprendimai sumažinti bazines palūkanų normas. Kol kas sunku prognozuoti finansų rinkų reakcijas, tačiau, jei bus paskelbtos papildomos ekonomikos skatinimo priemonės, rinkose galima tikėtis kainų augimo, kaip tai buvo jau kelis kartus šiais metais.

Galiausiai, net jei didžioji dalis investuotojų šiuo metu tikisi rinkos kritimo, toks požiūris jau turėtų atsispindėti jų portfeliuose, todėl masyvių pardavėjų rinkoje neturėtų būti daug. Dėl to pakaktų kelių teigiamų naujienų, ir į biržas sugrįžtų augimo lūkesčiai ir bent jau trumpam tikėtinas techninis kainų atšokimas.

Tuo tarpu fiksuoto pajamingumo rinkose situacija kol kas atvirkščia – labai optimistiškai nusiteikę investuotojai reikšmingai padidino vertybinių popierių kainą. Įdomu tai, kad rinkoje esant daugiau nei 16,8 trilijonų dolerių vertės obligacijų su neigiamomis palūkanomis, investuotojai jas perka tikėdamiesi pajamų ne iš palūkanų, bet iš kapitalo vertės augimo. Tai lėmė, kad per 8 šių metų mėnesius pasaulio obligacijų indeksas išaugo maždaug 12 proc., tuo tarpu vidutinis indekso augimas per pastaruosius 20 metų siekė 4,3 proc. Šis reiškinys gali būti paaiškinamas itin dideliais bazinių palūkanų normų mažinimo lūkesčiais.

Ir nors tokie lūkesčiai yra pagrįsti dėl lėtesnio BVP augimo ir nedidelės infliacijos, pernelyg optimistiškos prognozės gali pakišti koją ir galų gale lemti nusivylimą. Jei artimiausi centrinių bankų sprendimai neatitiks investuotojų lūkesčių, obligacijų kainos gali pasižymėti ženkliais svyravimais.

Pagrindinių indeksų Forward P/E

| Dabartinė reikšmė | |

|---|---|

| Išsivysčiusios rinkos, išsk. JAV | 13,2 |

| Pasaulio akcijų indeksas (ACWI) | 14,8 |

| Europa | 12,8 |

| Besivystančios rinkos | 11,6 |

| JAV | 16,8 |

* - kainos ir prog. 12 mėn. pelno santykis

Šaltinis: Yardeni Research, Inc.

Remiantis lyginamaisiais rodikliais, galima konstatuoti, kad akcijos yra gana gerai įvertintos. JAV akcijos yra palyginus brangesnės, o besivystančių šalių akcijos – gana pigiai įvertintos. Tačiau, jei bazinės palūkanų normos bus apkarpytos, dėl sumažėjusios skolų naštos įmonėms, akcijų kainos, tikėtina, augs. Be to, šio laikotarpio akcijų kaina atspindi palyginti gerus įmonių finansinių rezultatų lūkesčius, tačiau tolesnė kryptis labai priklausys nuo pasaulio ekonomikos augimo krypties. Jei ūkio atsigavimas užtruktų, trumpuoju laikotarpiu akcijų rinkos justų didesnį neigiamą poveikį.

Taigi, kol kas mūsų požiūris yra palyginti subalansuotas. Ilguoju laikotarpiu akcijos yra aiškiai patrauklesnės nei obligacijos, tačiau trumpesniu laikotarpiu tiek akcijos, tiek obligacijos gali patirti dramatiškų svyravimų.

OECD pirmaujančių rodiklių indeksas (LEI) ir pasaulio akcijų indeksas

- Šis rinkodaros pranešimas nėra investicinis tyrimas, todėl jis parengtas ne pagal nepriklausomiems investiciniams tyrimams taikomus standartus.

- Šis rinkodaros pranešimas neapriboja banko ar jo darbuotojų teisės sudaryti sandorius ir to neuždraudžia iki jo išplatinimo.

Šį rinkodaros pranešimą parengė Portfelių valdymo padalinys (toliau – PMU) – „Luminor Bank AS“ skyrius (reg. Nr. 11315936, adresas: Liivalaia 45, 10145, Tallinn, Estija, kuriam Lietuvos Respublikoje atstovauja „Luminor Bank AS Lietuvos skyrius“, įmonės kodas 304870069, adresas: Konstitucijos pr. 21A, 03601 Vilnius, Lietuva, toliau – „Luminor“). PMU dalyvauja „Luminor“ klientams teikiant pasirenkamas portfelio valdymo paslaugas.

Priežiūros institucija

„Luminor“, kaip kredito įstaigos, veiklą prižiūri Lietuvos bankas. „Luminor“ veiklą taip pat prižiūri Europos centrinis bankas (ECB), kuris priežiūros funkcijas atlieka taikydamas Bendrą priežiūros mechanizmą (BPM), sudarytą iš ECB ir už priežiūrą atsakingų nacionalinių institucijų (Tarybos reglamentas (ES) Nr. 1024/2013 dėl BPM). Jei šiame dokumente aiškiai nenurodyta kitaip, nuorodos į teisės normas reiškia Lietuvos Respublikoje priimtas normas.

Leidinio turinys ir šaltinis

PMU parengė rinkodaros pranešimą informacijos tikslais. „Luminor“ nelaiko šio pranešimo gavėjų savo klientais, todėl neprisiima atsakomybės už jų naudojamą turinį, kuris gali netikti jų asmeniniams tikslams.

PMU nuomonės gali skirtis nuo „Luminor Markets“ padalinio rekomendacijų arba nuomonių. Daugeliu atvejų tai gali sąlygoti skirtingi investicijų laikotarpiai, naudojami specialūs metodai, atsižvelgimas į asmenines aplinkybes, taikomas specialus rizikos vertinimas, portfelio aspektai ir kiti veiksniai. Nuomonės, tikslinės kainos ir skaičiavimai pateikti remiantis vienu ar keliais vertinimo metodais, pavyzdžiui, pinigų srautų analize, kartotinių naudojimu, bihevioristine technine pagrindinių rinkos pokyčių analize, kartu atsižvelgiant į rinkos situaciją, palūkanų normų ir valiutų kurso prognozes bei investicijų laikotarpius.

„Luminor“ naudojasi viešai prieinamais šaltiniais, tačiau nepriklausomo jų vertinimo neatliko. „Luminor“ negarantuoja, neužtikrina ir nelaiduoja, kad jie yra tikslūs ir išsamūs. Visos investicijos yra rizikingos ir gali atnešti tiek pelno, tiek nuostolių.

Šis rinkodaros pranešimas nėra laikytinas kvietimu sudaryti sutartį ar prospektu, kaip apibrėžta galiojančiuose įstatymuose. Sprendimas dėl investavimo, susijęs su finansine priemone, finansiniu produktu ar investicija (toliau bendrai vadinama „produktu“), turi būti priimamas remiantis ne šiuo dokumentu, bet patvirtintu ir paskelbtu prospektu ar išsamiais atitinkamo produkto dokumentais. Nei šis dokumentas, nei jokia jo dalis negali tapti bet kokios sutarties sudarymo ar įsipareigojimų prisiėmimo pagrindu. Šis dokumentas nepakeičia būtinos rekomendacijos dėl finansinės priemonės ir finansinio produkto pirkimo ar pardavimo.

Jokios rekomendacijos

Šį rinkodaros pranešimą parengė „Luminor PMU“, kaip bendrąją informaciją, jis neturi būti laikomas vieninteliu pagrindu priimant sprendimą investuoti. Jis nenumatytas kaip asmeninė rekomendacija dėl konkrečių finansinių priemonių ar strategijų. „Luminor“ neprisiima atsakomybės už rinkodaros pranešimo gavėjų naudojamą jo turinį.

Jei šiame rinkodaros pranešime pateikiamos rekomendacijos, jos neturi būti vertinamos kaip objektyvūs ar nešališki pranešime aptariamų klausimų paaiškinimai. Šis dokumentas nelaikytinas asmenine rekomendacija dėl investavimo, jame taip pat neatsižvelgiama į šio dokumento gavėjų individualias finansines aplinkybes ar tikslus. Dokumente aptariami vertybiniai popieriai ar kitos finansinės priemonės gali tikti ne visiems investuotojams. Investuotojas prisiima visą su investavimu susijusią nuostolių riziką. „Luminor“ rekomenduoja investuotojams savarankiškai įvertinti visus čia minimus emitentus, vertybinius popierius ar priemones, taip pat pasikonsultuoti su nepriklausomais konsultantais, jei jie mano tai esant būtina.

Šiame dokumente pateikiama informacija taip pat nėra laikytina rekomendacija dėl mokestinių pasekmių priėmus konkrečius sprendimus dėl investavimo. Su atitinkamais investiciniais produktais susijusių išlaidų ir mokesčių sąmatos čia nepateikiamos. Kiekvienas investuotojas turi pats įvertinti mokestinę ir kitą finansinę naudą bei nuostolius, susijusius su jo investicijomis.

Informacija apie riziką

Investavimo į tam tikras finansines priemones, įskaitant minėtas šiame dokumente, rizika paprastai yra didelė, nes jų rinkos vertė priklauso nuo daugybės įvairių veiksnių. Dėl pokyčių atitinkamose ekonomikos rinkose (įskaitant rinkos likvidumo pokyčius) investicijų vertė ir iš jų gaunamos pajamos gali nuolat keistis. Šiame dokumente pateikta informacija nėra skirta faktiniams rezultatams prognozuoti – jie gali ženkliai skirtis nuo pateiktų rezultatų. Ankstesni rezultatai nebūtinai yra būsimų rezultatų rodiklis. Investuodamas į atskiras finansines priemones, investuotojas gali prarasti visas savo investicijas ar jų dalį.

Svarbios informacijos apie riziką, susijusią su investiciniais produktais ir investicinėmis paslaugomis, galite rasti čia.

Interesų konfliktai

Siekiant išvengti galimų interesų konfliktų, taip pat valdyti asmenine sąskaita sudaromus sandorius ir (arba) prekybą naudojantis viešai neatskleista informacija, „Luminor“ darbuotojams taikomos vidinės skaidraus etiško elgesio, vidinės informacijos valdymo, nepublikuotos tyrimų medžiagos tvarkymo ir asmenine sąskaita sudaromų sandorių taisyklės. Vidinės taisyklės parengtos laikantis galiojančių teisės aktų ir atitinkamų pramonės standartų. „Luminor“ atlyginimų nustatymo politika nenumato jokio ryšio tarp pajamų, gaunamų iš veiklos kapitalo rinkose, ir atskirų darbuotojų atlyginimo.

Šio rinkodaros pranešimo prieinamumas nesusijęs su įvykdytų sandorių suma ar jų apimtimi.

Ši medžiaga buvo paruošta laikantis „Luminor“ interesų konfliktų politikos, kurią galima peržiūrėti čia.

Platinimas

Šis rinkodaros pranešimas negali būti siunčiamas į JAV, Kanadą ar jų atitinkamas teritorijas arba valdomas teritorijas, taip pat čia platinamas. Be to, jo negalima platinti jokiems JAV asmenims ar asmenims, gyvenantiems Kanadoje. Šio dokumento negalima kopijuoti, dauginti ir (arba) platinti be išankstinio rašytinio „Luminor“ sutikimo.