Lietuvos ekonomika sėkmingai iriasi prieš pasaulinės recesijos srovę, tačiau ar užteks jėgų? | Luminor

Lietuvos ekonomika sėkmingai iriasi prieš pasaulinės recesijos srovę, tačiau ar užteks jėgų?

Žygimantas Mauricas, Luminor vyriausiasis ekonomistas | © Delfi.lt

Žygimantas Mauricas, Luminor vyriausiasis ekonomistas

Pagrindiniai faktai

- 2019 m. pirmąjį pusmetį Lietuvos ekonominiai rodikliai buvo itin geri, tačiau ekonomikos augimas lėtės.

- Augantis neapibrėžtumas pasaulio ekonomikoje ir vėl atsiradę nesubalansuotumai šalies vidaus rinkoje verčia mus sumažinti BVP augimo prognozę 2020 m. ir 2021 m. atitinkamai iki 2,6 % ir 2,3 %.

- Labiausiai tikėtino ekonominės raidos scenarijaus atveju, Lietuvos ekonomika išvengs recesijos, tačiau didelė priklausomybė nuo prociklinių ūkio sektorių (transporto, gamybos ir statybos) gali ženkliai sulėtinti ekonomikos augimą, nepalankaus ekonominės raidos scenarijaus atveju.

- Eksporto augimas sulėtės, tačiau išliks teigiamas dėl pastaruoju metu į aukštųjų technologijų gamybos ir paslaugų sektorius pritrauktų tiesioginių užsienio investicijų.

- Bendrą investicijų augimą palaiko viešojo sektoriaus investicijos, o privačiojo sektoriaus investicijų augimo tempas lėtėja.

- Vėl kylantis infliacinis spaudimas gali susilpninti vartotojų pasitikėjimą ir pristabdyti namų ūkių vartojimo augimą. Paslaugų ir maisto produktų kainų augimas Lietuvoje yra sparčiausias visoje euro zonoje.

- 2019 m. pirmą pusmetį atlyginimų augimas privačiame sektoriuje sulėtėjo iki 6,8 % ir tikėtina, kad 2020 m. ir 2021 m. išliks nuosaikesnis ir neviršys 5 %.

- Kita vertus, viešojo sektoriaus darbuotojų atlyginimų augimas paspartėjo iki 12,8 % ir tapo pagrindiniu šalies darbo užmokestį didinančiu veiksniu.

- Nedarbo lygis Lietuvoje išaugo pirmą kartą nuo 2011 m. Augimą galimai lėmė išaugęs imigrantų srautas iš trečiųjų šalių (Ukrainos ir Baltarusijos) bei sulėtėjęs darbo vietų kūrimas gamybos ir transporto sektoriuose.

- Neįgyvendintos viešojo sektoriaus reformos drauge su dosniais pažadais didinti viešojo sektoriaus atlyginimus gali tapti realia našta viešiesiems finansams ekonomikos ciklui pakeitus kryptį ir augimui sulėtėjus.

- Lietuva yra gerokai palankesnėje padėtyje, kad įveiktų galimo ekonomikos augimo sulėtėjimo pasekmes, nei buvo prieš 10 metų, todėl net išsipildžius nepalankiam ekonomikos augimo scenarijui recesijos, tikėtina, pavyks išvengti ar jos poveikis bus ribotas.

- Didžiausią riziką kelia išorinė aplinka, nes pokrizinis eksportu grįstas augimas padidino Lietuvos ekonomikos priklausomybę nuo išorės rinkų. Visų pirma – Europos Sąjungos.

Keturios grėsmės pereinant į lėtesnio ekonomikos augimo ciklo stadiją

Lietuvos ekonomikos augimas išlieka išimtinai stiprus, tačiau, didėjant neapibrėžtumui išorinėje aplinkoje, norime išskirti keturis dalykus, kurie gali riboti ekonomikos augimą 2020 m. ir 2021 m.

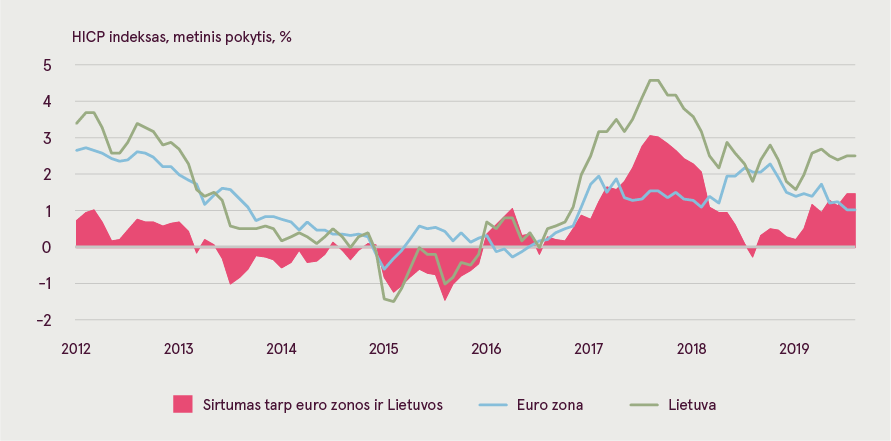

- Atsinaujinęs infliacinis spaudimas. Užbėgdama įvykiams už akių, Lietuvos vyriausybė 2019 m. vasario mėn. paskelbė pasiekusi pergalę kovoje su kylančiomis maisto produktų kainomis. Tačiau nuo to laiko maisto kainų augimas paspartėjo ir liepą siekė net 5,9 % – sparčiausias augimas visoje euro zonoje. Šis šuolis primena 2017-ųjų metų pabaigą, kuomet maisto kainos šoktelėjo iki 6,0 % ir padarė neigiamą įtaką vartotojų pasitikėjimui bei mažmeninės prekybos augimui. Maisto kainų šuolį dalinai paaiškina pasiūlos veikusniai (pvz., prastas daržovių derlius, kiaulių gripas), pagrindinė varomoji šio reiškinio jėga yra atsinaujinęs vidaus infliacinis spaudimas, kurį skatina sparčiai augančios šalies gyventojų pajamos. Tai liudija ir vėl paspartėjęs paslaugų kainų kilimas, kuris išlieka aukščiausias Europos Sąjungoje.

Atsinaujinęs infliacinis spaudimas gali vėl įžiebti pavojingą kainų ir atlyginimų spiralę darbuotojams ėmus reikalauti didesnių atlyginimų prarastai perkamajai galiai kompensuoti. Tokia padėtis savo ruožtu ilgainiui galėtų sumažinti Lietuvos tarptautinį konkurencingumą ir kelti įtampą viešiesiems finansams.

Tiesa, teigiamai vertintina tai, kad dėl krintančių energijos kainų ir sulėtėjusio prekių kainų augimo bendras infliacijos lygis išlieka 2–3 %. Tikimės, kad pasaulinės energijos ir prekių kainos išliks mažos, todėl prognozuojame, kad bendras infliacijos lygis 2020 m. neviršys 3 %.

Lietuvoje vėl spartėja kainų augimas

Šaltinis: Eurostat

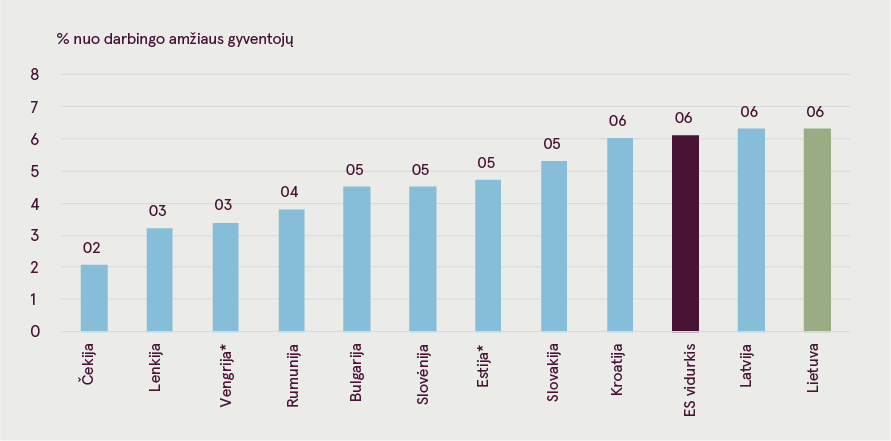

- Augantis nedarbo lygis. Nedarbo lygis 2019 m. liepos mėn. išaugo iki 6,3 % ir buvo 0,7 procentinio punkto didesnis, palyginti su 2018 m. liepa, kai šis rodiklis buvo 5,6 %. Šie duomenys yra kiek netikėti, nes dirbančiųjų skaičius Lietuvoje toliau auga (pvz. 2019 metų antrąjį ketvirtį darbuotojų skaičius Lietuvoje išaugo 2%). Tad galima daryti prielaidą, kad nedarbo augimą lėmė išaugęs imigrantų iš trečiųjų šalių (pirmiausia Ukrainos ir Baltarusijos) skaičius, kurie iš darbo rinkos išstūmė vietos gyventojus. Šį teiginį paremia faktas, kad 2019 m. antrą ketvirtį nedarbo lygis labiausiai išaugo tarp miestuose gyvenančių vyrų (+0,7 procentinio punkto) – būtent ten ,kur atvyksta daugiausiai imigrantų, kurių didžioji dauguma (80-90%) yra vyrai. Moterų nedarbo lygis išaugo menkai (+0,1 procentinio punkto), o kaimo vietovėse gyvenančių vyrų nedarbas net sumažėjo (-0,5 procentinio punkto). Augantis nedarbo lygis gali paskatinti tolesnį pajamų nelygybės augimą ir pakenkti ilgalaikiam žmogiškojo kapitalo kūrimui, nes pigios darbo jėgos srautas iš trečiųjų šalių gali sumenkinti motyvaciją investuoti į vietos žmogiškojo kapitalo ugdymą. Kita galima išaugusio vyrų nedarbo priežastis yra mažesnis naujai sukuriamų darbo vietų gamybos ir transporto sektoriuose skaičius – tuose sektoriuose, kuriuose tradiciškai dominuodavo vyrai ir kurios yra labiausiai pažeidžiamos neigiamų pasaulinės prekybos tendencijų.

Nerimą kelia ir tai, kad, nepaisant itin stipraus BVP augimo, nedarbas Lietuvoje išlieka aukštesnis nei ES vidurkis ir aukščiausias tarp visų Vidurio ir Rytų Europos ir Baltijos šalių. Ekonomikos augimo tempui sulėtėjus, nedarbo lygis Lietuvoje gali vėl pasiekti dviženklius skaičius, kas paskatintų emigraciją, padidintų pajamų nelygybę ir fiskalinę naštą. Taip pat nereikia pamiršti, kad Lietuva vis dar išlieka trečia pigiausia šalis Europos Sąjungos šalis pagal darbo jėgos kaštus (pigesnės yra tik Bulgarija ir Rumunija), tad nuosaikus darbo užmokesčio augimas yra būtinas, norint sustabdyti žmogiškojo kapitalo emigraciją iš Lietuvos. 2019 metų antrąjį ketvirtį minėtuose transporto ir statybos sektoriuose vidutinio darbo užmokesčio augimas siekė vos 2.8% ir 3.4% t.y. ženkliai mažiau nei 7.9% šalies vidurkis.

Nedarbo lygis Lietuvoje yra didesnis nei ES vidurkis, nepaisant itin spartaus ekonomikos augimo

(2019 m. liepos mėn.)

Šaltinis: Eurostat

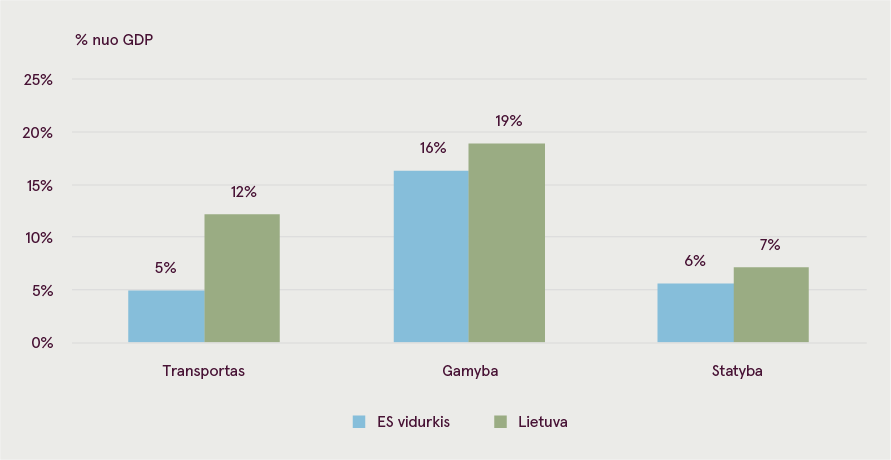

- Didelė priklausomybė nuo ciklinių ūkio sektorių. Transporto, gamybos ir statybos sektoriai Lietuvoje sukuria santykinai didesnę BVP dalį, palyginti su ES vidurkiu. Šie sektoriai iš prigimties yra labiau cikliški ir dažnai labiau pažeidžiami kilus ekonominiams sunkumams, todėl išsipildžius nepalankiam ekonominės raidos scenarijui, jie gali nulemti didesnio masto bendrą šalies ekonomikos sulėtėjimą.

Lietuvos transporto sektorius, generuojantis daugiau nei 12% šalies BVP, gali tapti Lietuvos Achilo kulnu. Pirma, šis sektorius tiesiogiai junta besitęsiančio tarptautinės prekybos susitraukimo poveikį. Antra, augantis protekcionizmas Europos Sąjungoje ir nepalankūs įstatymų pakeitimai ES lygmeniu (pvz., Mobilumo paketas) gali apriboti transporto paslaugų eksporto į Vakarus augimą arba paskatinti kai kuriuos Lietuvos vežėjus perkelti veiklą į kitas ES jurisdikcijas. Trečia, silpnas Rusijos ekonomikos augimas, ekonominės sankcijos ir vykdoma importo pakeitimo politika riboja paslaugų eksporto į Rytus augimo potencialą. Galiausiai, transporto sektorius, sukuriantis daugiau nei 12 % Lietuvos BVP (didžiausia dalis ES), sugeneruojantis 12 % visų investicijų ir sudarantis 14 % viso eksporto, ekonomikos nuosmukio metu galėtų daryti reikšmingą neigiamą poveikį šalies ekonomikai.

Pro cikliniai sektoriai Lietuvoje sudaro santykinai didesnę BVP dalį

Šaltinis: Eurostat

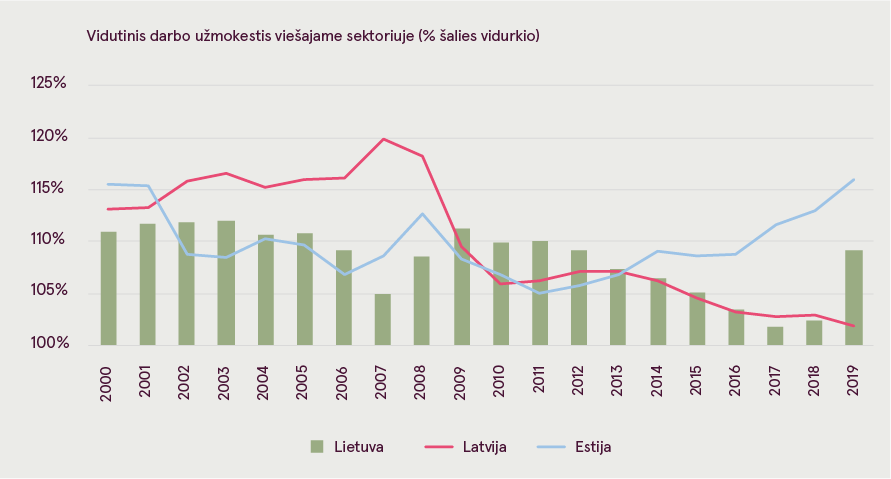

- Neįgyvendintos viešojo sektoriaus reformos. Lietuvos vyriausybė iš esmės nesugebėjo įgyvendinti taip reikalingų viešojo sektoriaus, ypač švietimo ir sveikatos priežiūros sektorių, reformų. Vietoje to, yra dalinami dosnūs pažadai didinti viešojo sektoriaus darbuotojų atlyginimus tuo metu, kai šalies ekonomikos augimo perspektyvos niaukiasi. 2019 m. pirmąjį pusmetį viešojo sektoriaus darbuotojų atlyginimai augo 12,8 % – gerokai daugiau nei privačiame sektoriuje, kuriame augimas siekė 6,8 %.

Noras kelti atlyginimus viešajame sektoriuje yra suprantamas, nes pokrizinu diržų veržimosi laikotarpu viešojo sektoriaus atlyginimų augimas atsiliko nuo atlyginimų augimo privačiame sektoriuje. Vis dėlto pagrindinė mažų atlyginimų viešajame sektoriuje priežastis yra ne finansavimo stoka (Lietuva išleidžia 9,8 % BVP viešojo sektoriaus atlyginimams, o ES vidurkis yra 9,9 %), bet didelis viešojo sektoriaus neefektyvumas. Švietimo ir sveikatos priežiūros sektoriai yra puikūs to pavyzdžiai: bendros išlaidos šių sektorių darbuotojų atlyginimams gerokai viršija ES vidurkį (5,3 %, palyginti su 4,8 % BVP atitinkamai), tačiau vidutinių atlyginimų lygis yra žemas, o darbo kokybė – prasta, nes darbuotojai, siekdami padidinti savo pajamas, dažnu atveju yra priversti papildomai dirbti privačiame sektoriuje. Tokiu būdu gilinama viešojo sektoriaus neefektyvumo problema. Dėl šios priežasties viešojo sektoriaus atlyginimų didinimas turėtų būti glaudžiai susietas su efektyvumą didinančiomis reformomis. To nepadarius, neefektyvus ir brangus viešasis sektorius gali tapti realia našta viešiesiems finansams ekonomikos ciklui pakeitus kryptį ir augimui sulėtėjus.

Be to, Lietuva turi ribotą fiskalinę erdvę didinti viešojo sektoriaus darbuotojų atlyginimus. Pirma, prastas mokestinių prievolių vykdymas (pvz., PVM atotrūkis Lietuvoje 2017 metais siekė net 25 % ir buvo trečias pagal dydį visoje ES po Rumunijos ir Graikijos) ir mokesčių lengvatos neleidžia Lietuvai padidinti biudžeto pajamų (biudžeto pajamų ir BVP santykis yra antras žemiausias ES). Antra, nepaprastai mažos išlaidos socialiniam draudimui (Lietuva yra antra mažiausiai išleidžianti šiai sričiai šalis ES) riboja šalies galimybes efektyviai mažinti skurdą, nelygybę ir socialinę atskirtį. Ekonominio nuosmukio laikotarpiu išlaidos socialinei apsaugai dramatiškai išauga (pvz., per 2008–2009 m. ekonominę krizę jos nuo 10,7 % išaugo iki 16,4 % BVP), todėl nebelieka fiskalinės erdvės kelti atlyginimus viešajame sektoriuje. Tad mažai tikėtina, kad lėtėjant ekonomikos augimui ir nedidinant viešojo sektoriaus efektyvumo šio sektoriaus atlyginimų augimas bus tvarus.

Pokriziniu diržų veržimosi laikotarpiu viešojo sektoriaus darbuotojų darbo užmokestis augo lėčiau nei privačiojo

Šaltinis: Lietuvos, Latvijos ir Estijos statistikos tarnybos

Šį kartą bus kitaip

Net išsipildžius mažiau palankiam ekonomikos augimo scenarijui, šį kartą Lietuva yra gerokai palankesnėje padėtyje, kad įveiktų galimo ekonomikos augimo sulėtėjimo pasekmes, nei buvo prieš 10 metų. Lietuvoje nėra matomo vidaus ar išorinio disbalanso: valstybės ir privataus sektoriaus skolos lygis yra išimtinai mažas, nesimato jokių kredito, infliacijos ar nekilnojamojo turto burbulų. Per pokrizinį laikotarpį įgyvendinta diržų veržimosi politika, pritrauktos tiesioginės užsienio investicijos ir labiau įvairialypis augimas pakeitė Lietuvą: iš vieną pažeidžiamiausių ūkių turinčių regionų ji tapo vienu atspariausiu ES. Kita vertus, eksportu grindžiamas Lietuvos atsigavimas atvėrė šalies ūkį tiek, kad dabar jis priklauso nuo išorinių rinkų situacijos ir prieigos prie jų. Besitęsiantis prekybos karas tarp Kinijos ir JAV, įžiebęs protekcionizmo idėjas visame pasaulyje, sankcijų karas su Rusija bei besiformuojančių rinkų silpnumas didina šalies ūkio priklausomybę nuo ES, todėl Lietuvos ekonominiai rezultatai didele dalimi priklauso nuo bendrosios rinkos ekonominės situacijos, geopolitinio stabilumo ir ES vienybės.

Atsižvelgdami į minėtus dalykus, manome, kad ekonomikos augimo sulėtėjimo poveikis bus ribotas, o tikros recesijos bus išvengta. Prognozuojame, kad eksporto augimas bus nuosaikus, tačiau dėl pastaruoju metu pritrauktų tiesioginių užsienio investicijų į aukštųjų technologijų gamybos ir paslaugų sektorius eksporto augimas turėtų išlikti teigiamas. Ilgalaikio augimo potencialas labai priklausys nuo to, kaip sėkmingai Lietuvai seksis įgyvendinti produktyvumą didinančias reformas viešajame sektoriuje, pagerinti mokestinių prievolių vykdymą, sumažinti pajamų nelygybę ir toliau pritraukti žmogiškąjį, fizinį ir finansinį kapitalą. Tai sudarytų sąlygas tęstis vykstančiai pajamų konvergencijai su Vakarų Europa.

Lietuva: makroekonominiai rodikliai

(% metinis realus pokytis, jei nenurodyta kitaip)

|

|

2016 |

2017 |

2018 |

2019P |

2020P |

2021P |

|---|---|---|---|---|---|---|

|

Realus BVP, % per tą patį laikotarpį praėjusias metais (angl. y/y) |

2,4 |

4,1 |

3,5 |

3,6 |

2,6 |

2,3 |

|

Privatus vartojimas |

2,4 |

4,1 |

3,5 |

4,0 |

3,2 |

2,8 |

|

Kapitalo investicijos |

0,3 |

6,8 |

6,5 |

7,0 |

4,0 |

4,0 |

|

Eksportas |

4,0 |

13,6 |

5,1 |

6,0 |

3,0 |

3,0 |

|

Nedarbo lygis, % |

7,9 |

7,1 |

6,2 |

6,3 |

6,6 |

6,8 |

|

Vartotojų kainos, % y/y |

0,7 |

3,7 |

2,5 |

2,6 |

2,4 |

2,0 |

|

Bendras mėnesio atlyginimas, % y/y |

7,9 |

8,2 |

10,0 |

7,5 |

5,5 |

5,0 |

Tvarkyk savo finansus lengvai su Luminor!